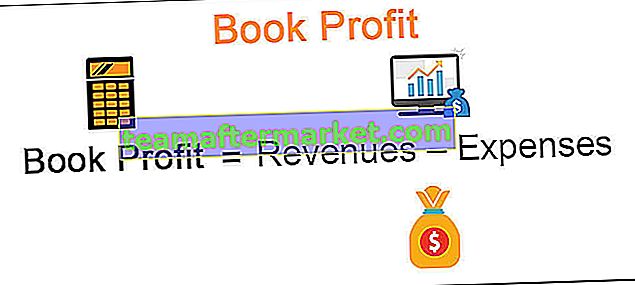

Bokförda vinster avser affärsenhetens vinst från sin verksamhet och verksamhet och beräknas genom att dra av alla affärskostnader som uppkommit under ett räkenskapsår från alla försäljningsintäkter och andra intäkter från försäljning av varor och tjänster inom samma finansiella år.

Book Profit Betydelse

Vi kan definiera bokförd vinst som resterande pengar efter att företaget betalat alla sina kostnader och som visas i resultaträkningen. Med andra ord hänvisar det till pengar som intjänats av ett företag under ett räkenskapsår genom att sälja produkter och tjänster som dras av med alla kostnader som uppstått under samma räkenskapsår.

Bokföringsresultat = intäkter - utgifter

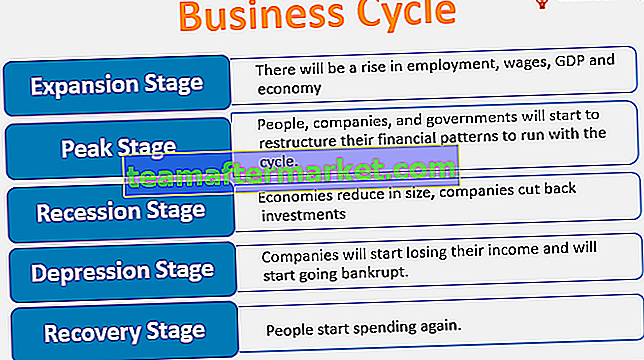

Hur beräknar jag bokföringsvinster från kontantvinster?

Som vi har diskuterat är den bokförda vinsten den vinst som visas i företagets resultaträkning och anses vara den faktiska vinsten eftersom den beaktade alla kontanta och icke-kontanta transaktioner. Liksom intäkter genererade genom försäljning på kredit och debitering av årliga avskrivningar, där ingen egentlig kontanttransaktion sker utan bara är bokförda poster.

Kassavinst är det överskott som genereras genom faktiska kassaflöden inom ett företag. Det betyder att det beräknas genom att subtrahera alla kontantutflöden (inklusive alla betalda kostnader som lön, hyra, räkningar etc.) från kontantflödena (inklusive kontantförsäljning). Kontantvinsten kan också beräknas med bokförda vinster genom att lägga tillbaka alla icke-kontanta kostnader (som avskrivningar som debiteras i resultaträkningen och subtrahera icke-kontanta intäkter (som kreditförsäljning).

Kontant vinst = Bokförd vinst + Icke-kontanta utgifter - Icke kontanta intäkter eller Bokförd vinst = Kontant vinst - Icke-kontanta utgifter + Intäkter som inte är kontantaBeräkning av bokresultat Exempel

Kassavinsten, beräknad av Mr. Solo, ägaren till ett företag med ensamföretag uppgick till 10 000 USD föregående år baserat på faktiska recept och betalningar. Herr Solo tar ut en årlig avskrivning på 800 dollar på sina tillgångar. Kreditförsäljningen (ingår inte i kontant vinst) under året uppgick till 2300 USD. Herr Solo vill hitta bokfördelar.

Lösning:

= $ (10000 - 800 + 2300) = $ 11500

Bokresultat: finansiella instrument eller investeringsverktyg

Vinsten på investeringar som ännu inte har realiserats kallas bokförda vinster. Det betyder att när värdepapperets nuvarande värde blir högre än den faktiska betalda kostnaden och värdepappren ännu inte säljs men ändå ägs av innehavaren, så kallas sådana vinster som bokförda vinster.

Exempel:

Låt oss säga att John köpte 100 aktier i ABC Ltd till en kurs av $ 90 per aktie för ett år sedan i januari 2018. Aktien under januari 2019 handlas till ett pris av $ 95. John är en långsiktig investerare och förväntar sig att aktiekurserna kommer att stiga ytterligare i framtiden och beslutade därför att förbli investerade.

Lösning:

John sålde därför inte aktierna och beräknade vinsten under ettårsintervallet enligt följande: -

Kostnad betald = 100 aktier * 90 $ per aktie = 9000 $

Nuvarande värde = 100 aktier * 95 $ per aktie = 9500 $

Bokvinst (B - A) = $ (9500 - 9000) = $ 500

Det finns en möjlighet att denna vinst kan radera om priserna går ner. Till exempel, under 2019, på grund av dålig ekonomisk tillväxt och hög volatilitet på marknaden, sjönk priserna till $ 88 per aktie, vilket raderade alla vinster och skapade en förlust på $ 2 per aktie.

Anmärkning: Generellt beskattas sådana vinster på finansiella instrument inte förrän de faktiskt säljs och vinst eller förlust realiseras.Speciella fall

I olika länder är affärsenheternas beräkning av bokfört värde för beskattning. Bokfört värde behandlas som skattepliktig inkomst, och en specifik skattesats gäller för det bokförda värdet för att beräkna skatten.

Vi diskuterar de två viktigaste scenarierna där användningen av sådana vinster är för beskattning: -

# 1 - MAT för företag i Indien

MAT eller minsta alternativa skatt tillämpas på företag som betalar utdelning till sina aktieägare men som inte betalar skatt enligt normala inkomstskattebestämmelser på grund av olika tillåtna undantag och avdrag.

Vi beräknar MAT med bokförda vinster. Här anländer den efter tillämpliga tillägg eller avdrag som gjorts i nettovinsten, vilket visas i resultaträkningen.

Bokfört resultat = (Nettovinst + tillägg) - Avdrag# 2 - Partnerskapsföretag

I det här fallet betyder det helt enkelt vinsten beräknad före ersättning som betalas till partnern. Med andra ord beräknas det genom att lägga tillbaka lönen och provisionerna som betalas till partnerna (om de debiteras på P & L-konto) till nettovinsten enligt resultaträkningen.

Bokfört resultat = Nettovinst + partners ersättning