Vad är komponenterna i finansiella rapporter?

Komponenterna i bokslutet är byggstenarna som tillsammans utgör bokslutet och hjälper till att förstå företagets ekonomiska hälsa. och består av resultaträkning, balansräkning, kassaflödesanalys och eget kapital. Varje komponent tjänar ett syfte och hjälper till att förstå företagets ekonomiska angelägenheter på ett sammanfattat sätt.

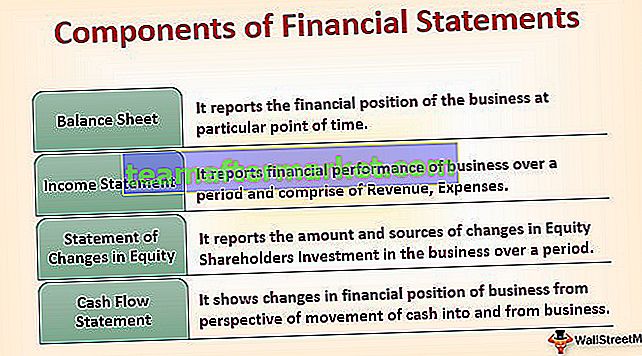

Topp fyra komponenter i finansiella rapporter

De fyra komponenterna diskuteras nedan:

# 1 - Balansräkning

Balansräkning rapporterar företagets ekonomiska ställning vid en viss tidpunkt. Det är också känt som redogörelse för finansiell ställning eller redogörelse för finansiell ställning eller position.

Den visar tillgångarna som ägs av företaget på ena sidan och källor till medel som används av företaget för att hålla sådana tillgångar i form av kapitaltillskott och skulder som företaget ådragit sig på den andra sidan. I ett nötskal visar balansräkningen hur pengarna har gjorts tillgängliga för företagets verksamhet och hur företaget använder pengarna.

Balansräkning består av 3 element:

Tillgångar

Det här är de resurser som verksamheten kontrollerar. De kan ha formen av materiella tillgångar eller immateriella tillgångar och kan också klassificeras baserat på omsättningstillgångar (som ska konverteras till kontanter inom ett år) och anläggningstillgångar (som inte konverteras till kontanter inom ett år).

Skulder

Det här är de belopp som är skyldiga till långivare och andra fordringsägare. Skulder klassificeras vidare i kortfristiga skulder såsom räkningar som ska betalas, borgenärer etc. (som ska betalas inom ett år) och långfristiga skulder som löptid, förlagslån etc. (som inte betalas inom ett år).

Ägarens kapital

Även känd som kapitalbidrag av ägaren. Den visar återstående ränta på nettotillgångarna i ett företag som återstår efter avdrag för dess skulder. Det är också ett tecken på promotors hud i spelet (dvs. affärer).

För varje transaktion i balansräkningen gäller den grundläggande redovisningsekvationen:

Tillgångar = skulder + eget kapital# 2 - Resultaträkning

Resultaträkningen redovisar verksamhetens ekonomiska resultat under en längre tid och består av intäkter (som består av alla kassaflöden från tillverkning av varor och tillhandahållande av tjänster), utgifter (som består av alla kassaflöden som uppstår vid tillverkning av varor och tjänster) och omfattar även alla vinster och förluster som inte kan hänföras till den ordinarie verksamheten. Överskott av intäkter över kostnader resulterar i vinst och tvärtom, vilket resulterar i förlust för verksamheten under den perioden.

Enligt IFRS består resultaträkningen också av Övrigt totalresultat, som består av alla förändringar i eget kapital förutom aktieägartransaktioner och som sådan kan presenteras tillsammans som ett enda uttalande. Enligt US GAAP-riktlinjer ingår dock rapport över totalresultat i redogörelsen för förändringar i eget kapital.

# 3 - Redogörelse för förändringar i eget kapital

Detta uttalande är en av komponenterna i den finansiella rapporten som rapporterar beloppet och källorna till förändringar i aktieägarnas investeringar i verksamheten över ett tag. Den sammanfattar förändringarna i kapital och reserver hänförliga till bolagets aktieägare under räkenskapsperioden, och följaktligen resulterar all ökning och minskning under året justerat med början av saldot i balans.

Uttalandet inkluderar transaktioner med aktieägarna och avstämmer början och slutbalansen för varje aktiekonto, inklusive kapitalaktier, ytterligare inbetalt kapital, balanserad vinst och ackumulerat övrigt totalresultat. Uttalandet visar hur sammansättningen av eget kapital (aktiekapital, övriga reserver och balanserad vinst) har förändrats under året.

# 4 - Kassaflödesanalys

Detta uttalande visar förändringarna i företagets finansiella ställning ur perspektivet av förflyttning av kontanter till och från verksamheten. Den primära motiveringen bakom upprättandet av ett kassaflödesanalys är att komplettera resultaträkningen och rapporten över finansiell ställning, eftersom dessa uttalanden inte ger tillräcklig inblick i rörelser i kassa.

Kassaflödesanalysen överbryggar det klyftan och hjälper olika intressenter i verksamheten att förstå källorna till kontanter och användning av kontanter. Det finns tre avsnitt i kassaflödesanalysen, nämligen:

- Kassaflöde från den löpande verksamheten - Det börjar från rörelseresultatet och avstämmer rörelseresultatet med kontanter.

- Kassaflöde från investeringsverksamhet - Det består av allt förvärv / köp av långfristiga tillgångar och avyttring / försäljning av långfristiga tillgångar och andra investeringar som inte ingår i likvida medel. Det inkluderar också ränteintäkter och utdelningar från investeringar.

- Kassaflöde från finans - Det står för förändringar i eget kapital och upplåning. Den består av betalning av utdelning till aktieägarna i företaget, kassaflöden till följd av återbetalning av lån och ny upplåning och emission av aktier.

Slutsats

Varje del av bokslutet tjänar ett unikt och användbart syfte och hjälper olika intressenter att förstå företagets ekonomiska hälsa på ett enklare sätt och fatta bättre beslut, antingen en investerare eller en långivare, och så vidare.

- Balansräkningen har sin nytta i att visa verksamhetens position vid ett visst datum.

- Resultaträkningen visar å andra sidan verksamheten under året och ger en mer detaljerad bild och kompletterar därmed balansräkningen.

- Uttalandet om förändringar i eget kapital visar hur eget kapital förändrades under redovisningsperioden och hjälper intressenter att förstå ägarens perspektiv.

- Kassaflödesanalys ger information om företagets kontantinkomster och kontantbetalningar under en redovisningsperiod, som ger meningsfull information för att analysera verksamhetens likviditet, solvens och finansiella flexibilitet.