Vad är finansiella tillgångar?

De finansiella tillgångarna kan definieras som en investeringstillgång vars värde härrör från ett avtalsenligt krav på vad de representerar. Dessa är likvida medel eftersom de ekonomiska resurserna eller ägandet kan omvandlas till något av värde, till exempel kontanter. Dessa kallas också finansiella instrument eller värdepapper. De används ofta för att finansiera fastigheter och ägande av materiella tillgångar.

Dessa är juridiska fordringar och dessa juridiska kontrakt är föremål för framtida kontanter till ett fördefinierat löptidsvärde och förutbestämd tidsram.

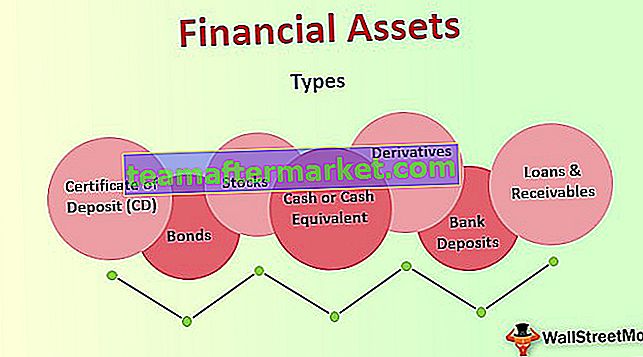

Typer av finansiella tillgångar

Dessa kan alla klassificeras i olika kategorier beroende på funktionerna i det kassaflöde som är förknippat med dem.

# 1 - Insättningsintyg (CD)

Denna finansiella tillgång är ett avtal mellan en investerare (här, företag) och ett bankinstitut där kunden (företaget) behåller en bestämd summa pengar som deponerats i banken under den avtalade perioden i utbyte mot en garanterad räntesats.

# 2 - Obligationer

Denna finansiella tillgång är vanligtvis ett skuldinstrument som säljs av företag eller regeringen för att samla in medel för kortfristiga projekt. En obligation är ett juridiskt dokument som anger pengar som investeraren har lånat ut låntagaren och beloppet när det måste betalas tillbaka (plus ränta) och obligationens förfallodatum.

# 3 - Lager

Lager har inget förfallodatum. Att investera i aktier i ett företag innebär att delta i ägandet av företaget och dela dess vinster och förluster. Aktier tillhör aktieägarna till och med om de inte säljer dem.

# 4 - Likvida medel

Denna typ av finansiell tillgång är kontanter eller motsvarande reserverad med organisationen.

# 5 - Bankinsättningar

Det här är organisationens kassareserv med banker för att spara och kontrollera konton.

# 6 - Lån & fordringar

Lån och fordringar är tillgångar med fasta eller bestämbara betalningar. För banker är lån sådana tillgångar som de säljer dem till andra parter som deras verksamhet.

# 7 - Derivat

Derivat är finansiella tillgångar vars värde härrör från andra underliggande tillgångar. Dessa är i grunden kontrakt.

Alla ovanstående tillgångar är likvida tillgångar eftersom de kan konverteras till respektive värde enligt de avtalsenliga fordringarna på vad de representerar. De har inte nödvändigtvis inneboende fysiskt värde som mark, egendom, råvaror etc.

Klassificering av finansiella tillgångar

Det finns ingen mätningsklassificeringsteknik som är lämplig för alla dessa tillgångar. Det kan klassificeras som omsättningstillgångar eller anläggningstillgångar på ett företags balansräkning.

# 1 - Omsättningstillgångar

Den innehåller de investeringstillgångar som har kort sikt och är likvida investeringar.

källa: Microsoft.com

# 2 - Anläggningstillgångar

Anläggningstillgångar som andelar i andra företag eller skuldinstrument som innehas i portföljen i mer än ett år.

källa: Microsoft.com

Fördelar

- Vissa av dessa tillgångar, som är mycket likvida, kan lätt användas för att betala räkningar eller för att täcka ekonomiska nödsituationer. Likvida medel omfattas av denna kategori. Å andra sidan kan man behöva vänta på att aktien får pengar eftersom de måste säljas i utbyte först, följt av avveckling.

- För investerare ger det dem större säkerhet när de har mer kapital parkerat i likvida tillgångar.

- Det fungerar som en viktig ekonomisk funktion för finansiering av materiella tillgångar. Det blir möjligt med överföring av medel från dem som har ett överskott av det till där det behövs för sådan finansiering.

- Finansiella tillgångar fördelar risken enligt preferenser och riskaptit hos parterna som är involverade i den immateriella tillgångens investering. Det representerar rättsliga anspråk på framtida kontanter som förväntas generellt till en definierad löptid och definierad kurs. Motparterna som är inblandade i avtalet är det företag som betalar framtida kontanter (emittent) och investerarna.

Nackdelar och begränsningar

- Finansiella tillgångar (likvida tillgångar) som insättningar på sparkonton och kontrollkonton hos banker är mycket begränsade när det gäller avkastningen på investeringen, eftersom det inte finns några begränsningar för deras uttag.

- Dessutom kan dessa tillgångar som CD-skivor och penningmarknadskonton förhindra uttag i månader eller år enligt avtalet, eller så kan de kallas.

- Det kommer huvudsakligen med ett förfallodatum i kontraktet och försöker lösa ut tillgångar innan förfallodagen kräver böter och lägre avkastning.

Viktiga punkter

- Värdet på denna tillgång bestäms av efterfrågan och utbudet av sådana tillgångar på marknaden.

- Dessa tillgångar värderas enligt de kontanter som krävs för att konvertera dem, vilket åter bestäms baserat på vissa parametrar. Värdet på människors finansiella tillgångar kan förändras avsevärt, särskilt om de har investerat större i aktier.

- Mätningen av finansiella tillgångar kan inte göras med en enda värderingsmetod. Antag att vi mäter aktier när investeringar är små i kvant, marknadspriset kan anses mäta aktiens värde vid den tiden. Men om ett företag äger ett stort antal aktier i andra företag är marknadspriset på aktien inte relevant eftersom den investerare som innehar majoritetsaktier kanske inte säljer dem.

- Varje finansiell tillgång har olika risker och avkastning för sin köpare. Till exempel har ett bilföretag vanligtvis ingen aning om försäljningen av sina bilar, så värdet på företagets lager kan öka eller minska. En obligation kan vara standard eftersom emittenter kan misslyckas med att betala tillbaka nominellt värde på en obligation. Även kontanter och sparkonton har risker förknippade, eftersom inflationen kan påverka köpkraften.

Slutsats

Dessa är en viktig del av alla organisationer. Det måste alltid ha ett bra register över sina finansiella tillgångar så att det kan användas när det behövs, som i ekonomiska nödsituationer. Det är bra att hålla koll på tillgången på sådana tillgångar.

Varje finansiell tillgång har ett annat men särskilt mål för innehavaren, var och en har olika riskfaktorer förknippade med, och därmed är avkastningen också olika baserat på risken för köparen av en sådan tillgång. Eftersom varje typ av tillgångar har en del belöningar och risker associerade är det alltid tillrådligt att hålla en blandning av olika tillgångstyper för att ha en optimal portfölj. Det hjälper till att organisationen fungerar korrekt utan tillgångsbrist.