Icke-kassakostnader avser de kostnader som redovisas i företagets resultaträkning för skadeundersökningsperioden men inte har något samband med kontanterna, dvs. de betalas inte kontant av företaget och inkluderar kostnader som avskrivningar, etc.

Vad är en noncash-kostnad?

Icke-kontanta kostnader är kostnader som inte är relaterade till kontanter. Även om de rapporteras i resultaträkningen har de inget att göra med betalning av kontanter.

Den vanligaste icke-kontanta kostnaden är avskrivningar. Om du har gått igenom ett företags finansiella rapport, skulle du se att avskrivningen rapporteras, men faktiskt betalas ingen kontant.

Vi kan till exempel säga att Tiny House Builders Inc. köper ny utrustning. De ser att de behöver ta 10 000 dollar för avskrivningar. Om de behöver rapportera avskrivningarna för de kommande tio åren kommer de att rapportera avskrivningen för utrustningen för de kommande tio åren. Men faktiskt skulle det inte finnas någon kontant betalning.

Nytt för bokföring? - Inga problem. Ta en titt på dessa grunder i redovisningshandledning.

Varför måste icke-kontanta utgifter registreras?

Enligt periodiseringsredovisningen måste artiklarna registreras när transaktionen sker.

Till exempel, när försäljningen påbörjas, bör försäljningen redovisas i resultaträkningen oberoende av vilka pengar som erhållits eller inte. Å andra sidan, i kontantredovisning, skulle endast försäljningen registreras när kontanterna tas emot.

Och av samma anledning måste vi registrera icke-kontanta utgifter även när företaget inte betalar ut något kontant.

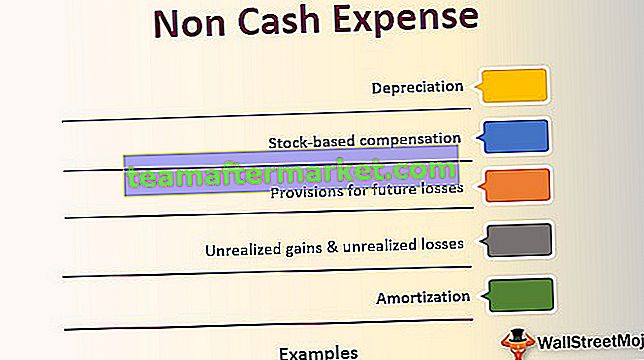

Lista över exempel på icke kontantutgifter

Låt oss titta på de mest använda exemplen nedan utan kontantutgifter och förstå hur de fungerar.

# 1 - Avskrivningar:

Som nämnts tidigare är avskrivningar en icke-kontant kostnad. Om ett företag köper maskiner eller tillgångar måste det avsätta en viss slitage. Och den kostnaden redovisas varje år i företagets resultaträkning. Denna kostnad kallas avskrivningar och det är en icke-kontant kostnad.

källa: Ford SEC Filings

# 2 - Avskrivningar:

Avskrivningskostnader är precis som avskrivningar, men för immateriella, Låt oss säga att ett företag har byggt ett patent genom att spendera cirka 100 000 dollar. Nu, om det varar i tio år, måste företaget registrera amorteringskostnaden på $ 10 000 varje år som en amorteringskostnad.

källa: Amazon SEC Filings

# 3 - Orealiserade vinster och orealiserade förluster:

Dessa är två sidor av samma mynt. När en investerare investerar i investeringar och känner att investeringen skulle ge dem mer vinst i framtiden kallar vi det orealiserade vinster. Egentligen finns det ingen kontant vinst. Det är bara på papperet tills positionen är stängd. Å andra sidan är den orealiserade förlusten också densamma. Men i det här fallet känner investeraren att investeringen kommer att ge fler framtida förluster (men bara på papper). Eftersom detta inte är kontantvinster eller -förluster kommer vi bara att betrakta dem som icke-kontanta poster (den orealiserade förlusten kan betecknas som en icke-kontant kostnad).

källa: Amazon SEC Filings

# 4 - Aktiebaserad ersättning:

Många företag betalar sina anställda aktieoptioner. Dessa optioner ingår i kompensationspaketet. Dessa är inte direkta kontanter, men de är företagets aktier. När ett företag inte har tillräckligt med pengar för att betala sina anställda, går de för aktiebaserad ersättning. Även de anställda lämnar organisationen; de kan få fullt värde av sina aktiebaserade

# 5 - Avsättningar för framtida förluster:

Företag skapar ofta avsättningar för förväntade förluster. Till exempel, om ett företag säljer en del av sin totala försäljning på kredit, finns det alltid en chans att de inte skulle få hela beloppet kontant. Få kunder betalar kanske inte alls, och företaget skulle behöva kalla dem ”osäkra skulder”. Innan effekten av ”osäkra fordringar” träffar företaget vill företaget skydda sina egna intressen. Och det är därför de skapar "avsättningar för osäkra fordringar." Och detta är en av de icke-kontanta kostnaderna eftersom ingenting går ut kontant.

Varför justeras icke-kontanta kostnader för värdering av ett företag?

När finansanalytiker tittar på företagets fria kassaflöde medan de gör en diskonterad metod för kassaflödesvärdering, har icke-kassakostnader ingen plats i det. Dessa noncash-kostnader minskar de faktiska kontanterna om de inte justeras.

Det är därför som dessa utgifter läggs till när man beräknar företagets fria kassaflöde. Eftersom företagets fria kassaflöde anger företagets ekonomiska lönsamhet kan vi inte inkludera icke-kontanta kostnader.

Slutsats

Icke-kontanta kostnader är användbara när vi bokför dem i resultaträkningen. Registrering av icke-kontanta utgifter gör att vi kan ta reda på nettoresultatet.

Men ett företags nettoresultat är inte alltid användbart för investerare. De vill veta vad företagets faktiska värde är. Det är därför vi måste värdera ett företag. För att värdera ett företag måste vi undersöka företagets kassaflöde. Och medan vi beräknar det fria kassaflödet kommer vi att lägga tillbaka de icke-kontanta kostnaderna så att vi kan få det faktiska kassaflödet / utflödet.