Vad är slutkonton?

Sluträkenskaper är det slutgiltiga skedet av redovisningsprocessen där de olika huvudböckerna i affärsorganisationens försöksbalans (bokböcker) presenteras på ett specifikt sätt för att ge företagets lönsamhet och ekonomiska ställning under en viss period till intressenterna. och andra intresserade parter, dvs Handelskonto, Resultaträkning, Balansräkning.

Förklaring

Inledningsvis registreras transaktionerna i företagets journal, vilket återspeglas i de enskilda huvudböckerna för den relativa transaktionstypen och partiet. Det slutgiltiga saldot för denna redovisning bibehålls i testbalansen, som visar samma debiterings- och kreditsida för perioden. För att tillhandahålla status och prestanda för företagsorganisationen för den angivna perioden (dvs. ett år, halvår, kvartal osv.), Upprättas slutkonton som inkluderade handelskonto för beräkning av bruttovinst (nu vanligtvis inklusive resultaträkning), resultaträkning för nettovinsten som intjänats under perioden och balansräkning som tillhandahåller företagets tillgångar och skulder vid periodens slut.

Funktioner

- Det slutliga kontot krävs enligt lag för enheterna. Ekonomisk redovisning och upprättande Finansiella rapporter är obligatoriska för enheterna samt att granska dessa konton.

- Dessa konton är förberedda för att presentera och tillhandahålla enhetens ekonomiska resultat och status för intressenter, användare, investerare, projektledare etc.

- Presentationen av jämförbara siffror för den aktuella perioden från föregående period ökar nyttan av kontoutdraget.

- Den ger en korrekt och rättvisande bild av organisationens ekonomiska resultat genom att tillhandahålla korrekt och fullständig information om verksamheten med korrekta anteckningar och avslöjanden av de faktiska fakta.

Mål för slutkonton

- De är beredda för beräkning av bruttovinst och nettovinst som organisationen tjänat för den aktuella perioden genom att presentera resultaträkningen.

- Balansräkningen är upprättad för att tillhandahålla rätt finansiell ställning för företaget per dagen.

- Dessa konton använder förgreningen av direkta utgifter för att erhålla bruttovinst och förlust och förgrening i indirekta kostnader för att fastställa organisationens nettovinst.

- Dessa konton genom balansräkningen delar upp tillgångarna och skulderna enligt samma innehavs- och användningsperioder.

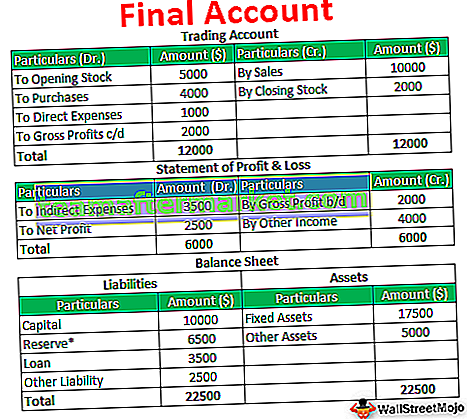

Exempel på slutkonton

ABC Inc. visar följande saldon i huvudboken:

Förbered de slutliga kontona baserat på de givna uppgifterna.

Lösning:

Betydelse

- När organisationens storlek och verksamhet växer blir det nödvändigt för organisationens ledning att vidta lämpliga åtgärder för att upprätthålla organisationens tillväxt samt skapa en lämplig intern kontroll i organisationen för att förebygga bedrägerier och fel. Det hjälper ledningen att hitta möjliga svaga områden i enheten och även identifiera de viktigaste områden som behöver särskild uppmärksamhet.

- Slutliga konton är källan för externa komponenter som aktieägare och investerare att studera status för enheten och företagets verksamhet. Baserat på enheten bestämmer investerarna om de ska placera sina medel i samma affärsbransch eller inte.

- Den ger den verifierade informationen till allmänheten, som är domaren för företaget baserat på vem företagets framtid ligger. I slutändan strävar företaget efter att tillfredsställa sina konsumenter. Slutkonton ger bara tillräckligt med data och information till användarna för att bedöma enhetens värde.

Fördelar

- Upprättandet av slutkonton ökar såväl bokföringsnoggrannheten som effektiviteten.

- Under förberedelsen kan eventuella oskyldiga misstag eller bedrägerier upptäckas och kan åtgärdas snabbt.

- Det här kontot visar status för företaget och verksamheten för perioden och granskningen av detsamma skapar en kontroll av företaget och dess processer, vilket minskar risken för bedrägerier och felaktigheter.

- Ge informationen för värdering av verksamheten och utvärdering av företagets verkliga värde.

Nackdelar

- Slutliga konton upprättas huvudsakligen baserat på historiska och monetära transaktioner. Detta ger endast presentationen och statusen för penningtransaktionen för användare och allmänheten, men ger inte information om enhetens arbetsmiljö, kundnöjdhet för de tjänster och varor som företaget tillhandahåller.

- Det kan inte garanteras att Financials är helt fri från eventuella felaktigheter, eftersom det finns inneboende begränsningar i granskningen av det finansiella, vilket inte kan garantera 100% garanti för att finanserna är fria att bilda felaktigheter.

- Det finns stora chanser att ekonomin påverkas på grund av bokförarens personliga bedömning eller bedömningen från ledningspersonalen.

Slutsats

Den slutliga redovisningen är det sista steget i redovisningsprocessen. Slutlig redovisning inkluderar resultaträkningen och balansräkningen som ger en presentation av företagets finansiella status och ställning. De är förberedda för den angivna perioden och är juridiskt skyldiga. Bokslutet är grunden för aktieägarna och investerarna att besluta om placeringen av sina medel i företagets värdepapper.