Vad är restvärdet?

Restvärde definieras som det uppskattade skrotvärdet för en tillgång vid slutet av hyresavtalet eller dess ekonomiska eller nyttjandeperiod och är även känd som en tillgångs återvinningsvärde. Det representerar den mängd värde som ägaren av den specifika tillgången kommer att erhålla eller förvänta sig att få så småningom när tillgången disponeras.

Att bryta ner restvärdet

Anta att du hyr ut en bil de närmaste fem åren. Då är restvärdet bilens värde efter fem år. Det fixas ofta av banken, som utfärdar hyresavtalet och uppskattas helt utifrån tidigare modeller och framtida förutsägelser. Med räntesatser och relevanta skatter är det en avgörande faktor för att fastställa bilens månatliga leasingbetalningar.

Detta koncept används regelbundet för beräkning av tillgångens avskrivningskostnad. Eftersom detta värde är slutvärdet på en tillgång så måste det subtraheras från inköpsbeloppet för att få det totala beloppet, vilket ger oss avskrivningsbeloppet. I linjär metod divideras detta belopp sedan med tillgångens nyttjandeperiod i år för att få den årliga avskrivningskostnaden för varje år. Denna metod används också i värderingsprocesser.

I finansområdet används återvinningsvärdet eller skrotvärdet för att ta reda på värdet på kassaflöden som genereras av ett företag efter den tidsram som använts för prognosen. Om det finns en prognos för 20 år med ett antagande om att företaget kommer att verka under de närmaste tjugo åren måste de förväntade kassaflödena för de återstående åren värderas. I denna situation diskonteras kassaflödena för att erhålla nuvärdet netto, som sedan läggs till marknadsvärderingen av projektet eller företaget. I fall av kapitalbudgetprojekt ger det en tydlig förståelse för det belopp för vilket du kan sälja tillgången efter att företaget har använt den eller när tillgångsgenererade kassaflöden inte kan förutsägas exakt.

Restvärdeexempel

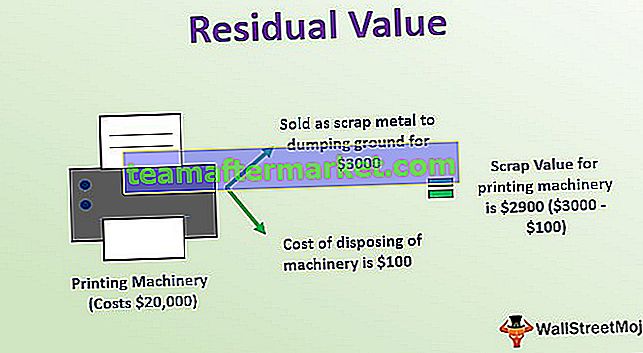

Låt oss överväga ett restvärdeexempel på tryckmaskiner. Utskriftsmaskineriet kostar 20 000 USD och vi kan säkert anta att maskinens beräknade livslängd är tio år. Det kan uppskattas att det i slutet av dess livslängd kan säljas som metallskrot till dumpningsplatsen för $ 3000. Och kostnaden för bortskaffande av maskiner är $ 100, vilket ägaren måste betala för att transportera maskinen till soptippen. Då är beräkningen av skrotvärde för tryckmaskinen $ 2900 ($ 3000- $ 100).

3 sätt att beräkna restvärde

Det finns flera sätt att förstå vad en ägare får från en tillgång till ett framtida datum. Dessa sätt är som följer:

# 1 - Inget värde

Det första och främsta alternativet för tillgångar med lägre värde är att genomgå en beräkning utan restvärde. Här antas att dessa tillgångar inte har något värde vid slutet av användningsdagen. Det föredras av många revisorer, eftersom detta hjälper till att förenkla beräkningen av avskrivningar. Det är en mycket effektiv metod för de tillgångar vars belopp av något värde kommer mycket under den förutbestämda tröskelnivån. Men det slutliga avskrivningsbeloppet som följer av denna metod är högre än de tider då ett restvärde beaktas.

# 2 - Jämförbara

Det andra tillvägagångssättet är jämförbara när restvärdet alls beräknas jämförs med värdet på jämförbara tillgångar som handlas på en välorganiserad marknad. Det är det mest försvarbara tillvägagångssättet som används. Till exempel, om det finns en betydligt stor marknad för begagnade bilar, kan detta användas som grund för beräkning av restvärde för en liknande biltyp.

# 3 - Policy

Den tredje är Policy. Det kan finnas en företagspolicy att restvärdet på alla tillgångar som faller under en viss klass alltid anses vara detsamma. Detta tillvägagångssätt kan inte betecknas som försvarbart eftersom det härledda värdet kan vara högre än marknadsvärdet och att använda denna metod kommer att minska avskrivningskostnaderna för ett företag. Så detta tillvägagångssätt följs inte förrän och såvida inte de policybaserade värdena hålls på en mycket konservativ

Slutsatser

Man måste komma ihåg att restvärdet på en tillgång ska beräknas i slutet av varje år specifikt. Om det sker en förändring i denna värderingsuppskattning under kontrollen bör dessa ändringar sparas i registret för att hålla reda på ändringar av restvärde i redovisningsuppskattningar. Restvärde, restvärde och skrotvärde är liknande termer som används för att hänvisa till det förväntade värdet på en tillgång vid slutet av dess livslängd, och detta belopp antas ofta vara noll.