Vad är Window Dressing i redovisning?

Window Dressing in Accounting hänvisar till den manipulation som görs av företagsledningen avsiktligt i de finansiella rapporterna för att presentera en mer gynnsam bild av företaget framför användarna av bokslutet innan det offentliggörs.

Fönsterförband vid redovisning innebär ett försök som görs av ledningen för att förbättra utseendet på ett företags finansiella rapporter innan det offentliggörs. Det är en manipulation av finansiella rapporter för att visa mer gynnsamma resultat för verksamheten. Det görs för att vilseleda investerarna. Företag och fonder kan använda den.

- Det görs när ett företag / företag har ett stort antal aktieägare, och ledningen vill projicera för investerarna / aktieägarna att verksamheten går bra och vill att deras ekonomiska information ska vara tilltalande för dem.

- Det görs eftersom ett företags ekonomiska ställning är en av de kritiska parametrarna och det spelar en avgörande roll för att få in nya affärsmöjligheter, investerare och aktieägare.

- Fönsterförband kan vilseleda investerare och andra intressenter som inte har rätt operativ kunskap om verksamheten.

- I nära ägda affärer görs det inte eftersom ägarna är medvetna om företagets resultat.

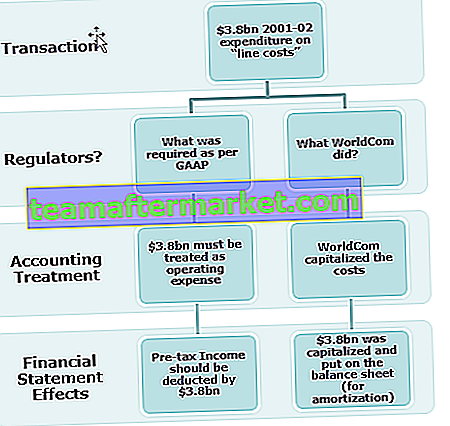

Exempel på Window Dressing (WorldCom)

Worldcom-ärendet är ett av de mest ökända exemplen på fönsterförband, vilket gjordes genom att öka intäkterna genom felaktig kapitalisering av utgifterna. WorldCom förklarade konkurs i juli 2002. Chef för redovisning och ekonomi med anklagelser för värdepappersbedrägeri.

Syfte med fönsterförband i redovisning

- Aktieägare och potentiella aktieägare kommer att vara intresserade av att investera i företaget om det ekonomiska utseendet är bra.

- Det är användbart att söka pengar från investerare eller att få lån.

- Företagets aktiekurs kommer att skjuta upp om den ekonomiska utvecklingen är bra.

- Skatteundandragande kan göras genom att visa dåliga ekonomiska resultat.

- För att dölja de fattiga beslut som fattats.

- Det förbättrar verksamhetens likviditetsposition;

- Att visa en stabil vinst och resultat för företaget.

- Det görs för att försäkra företagets finansiella stabilitet för penninggivare.

- Det görs för att uppnå riktade ekonomiska resultat.

- Det görs för att visa en bra avkastning på investeringen.

- För att öka prestationsbonusen till ledningsgruppen baserat på överdrivna vinster.

- Att täcka över det verkliga tillståndet om verksamheten närmar sig insolvens.

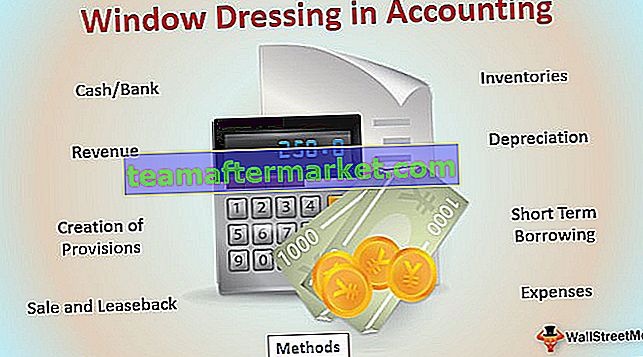

De bästa metoderna för fönsterklädsel i redovisning

- Kontanter / bank: Uppskjuta betalningen till leverantörer så att kontant- / banksaldot i slutet av rapportperioden blir högt. Att sälja ut de gamla tillgångarna så att kontantbalansen kommer att förbättras och visa en bättre likviditetsposition, samtidigt kommer anläggningstillgångsbalansen inte att skilja sig mycket eftersom det är en gammal tillgång med mer ackumulerade avskrivningar.

- Varulager: Ändra värdering av lager för att öka eller minska vinsten.

- Intäkter: Företag säljer produkter till rabatterat pris eller ger specialerbjudanden för att öka försäljningen vid årsskiftet så att företagets ekonomiska resultat ser bättre ut.

- Avskrivningar: Ändra avskrivningsmetoden från accelererad avskrivning till linjär avskrivningsmetod så att vinsten förbättras.

- Skapande av avsättningar: Enligt begreppet försiktighet i redovisning kräver det att bokföringskostnader och skulder registreras så snart som möjligt men intäkter endast när de realiseras eller försäkras. Om en överskottsavsättning skapas kan den minska vinsten och minska motsvarande skattebetalning.

- Kortfristig upplåning: Kortfristig upplåning erhålls för att upprätthålla organisationens likviditetsposition

- Försäljning och återbetalning: Säljer tillgångarna före räkenskapsårets slut och använder pengarna för att finansiera verksamheten och bibehålla likviditetspositionen och hyra ut dem på längre sikt för affärsverksamheten.

- Kostnader: Presentera investeringarna som intäktsutgifter för att underskatta vinsten.

Ovan nämnda är några idéer för fönsterförband i bokföring; det finns många andra sätt där ekonomin kan manipuleras och presenteras enligt ledningens behov.

Fönsterförband görs övervägande för att höja aktiekursen och för att få potentiella investerare att bli intresserade av verksamheten. Detta koncept är oetiskt eftersom det är vilseledande och det är bara en kortsiktig fördel eftersom det bara drar nytta av den framtida perioden.

Hur identifierar man fönsterförband i redovisning?

Fönsterförband i bokföring kan upptäckas genom korrekt analys och jämförelse av finansiella rapporter. Ekonomiska parametrar och andra komponenter bör granskas på lämpligt sätt för att förstå verksamheten.

Följande kan granskas i företagets ekonomi för att identifiera fönsterförband.

- Förbättring av kassabalansen på grund av kortfristiga lån eller kassaflöde från icke-rörlig verksamhet. Korrekt granskning bör göras på kassaflödesanalysen för att kontrollera vilken aktivitet som har resulterat i kassaflödet.

- Ovanlig ökning eller minskning av någon av kontosaldorna och effekten av densamma i finanser

- Förändring av redovisningsprinciper under året som förändring i lagervärdering, förändring av avskrivningsmetod etc.

- Förbättrad försäljning på grund av enorma rabatter och ökad leverantörsskuld.

Slutsats

Fönster dressing i redovisning är en kortsiktig metod för att göra finansiella rapporter och portföljer att se bättre ut och mer tilltalande än de verkligen är. Det görs för att vilseleda investerare från den verkliga utvecklingen. Det är en oetisk praxis eftersom det innebär bedrägeri och det görs i ledningens intresse.