CAPM Beta är ett teoretiskt mått på hur en enda aktie rör sig i förhållande till marknaden genom att ta korrelation mellan de båda; marknaden representerar den osystematiska risken och beta representerar den systematiska risken.

CAPM Beta När vi investerar på aktiemarknader, hur vet vi att aktie A är mindre riskabelt än aktier B. Skillnader kan uppstå på grund av börsvärde, intäktsstorlek, sektor, tillväxt, förvaltning etc. Kan vi hitta ett enda mått som säger oss vilket aktie är riskabelt? Svaret är JA, och vi kallar detta som CAPM Beta eller Capital Asset Pricing Model Beta.

I den här artikeln tittar vi på muttrarna och bultarna i CAPM Beta -

Vad är CAPM Beta?

Beta är ett mycket viktigt mått som används som nyckelinsats för diskonterade kassaflöden eller DCF-värderingar.

Om du vill lära dig mer om DCF-modellering professionellt har jag skapat en 117-rätters portfölj om Investment Banking. Du kanske vill ta en titt på denna Investment Banking-kurs här.

Viktigast - Ladda ner Excel-mall för beräkning av beta

Beräkna BETA för MakeMyTrip i Excel med SLOPE och Regression

CAPM Beta-formel

Om du har en liten aning om DCF, skulle du ha hört talas om Capital Asset Pricing Model (CAPM) som beräknar kostnaden för kapital enligt nedanstående Beta-formel.

Kostnad för eget kapital = riskfri ränta + Beta x riskpremie

Om du inte har hört talas om Beta än, oroa dig inte. Denna artikel förklarar för dig om Beta på det mest grundläggande sättet.

Låt oss ta ett exempel: när vi investerar i aktier är det bara mänskligt att välja aktier som har högst möjlig avkastning. Men om en jagar bara returnerar, missas det andra motsvarande elementet, dvs Risk.

Egentligen utsätts varje aktie för två typer av risker.

- Icke-systematiska risker inkluderar risker som är specifika för ett företag eller en bransch. Denna typ av risk kan elimineras genom diversifiering mellan sektorer och företag. Effekten av diversifiering är att den diversifierbara risken för olika aktier kan kompensera varandra.

- Systematiska risker är de risker som påverkar de totala aktiemarknaderna. Systematiska risker kan inte mildras genom diversifiering men kan väl förstås via en viktig riskåtgärd som kallas " BETA."

Vad är Beta?

Grundläggande definition av Beta - Beta mäter aktieriskerna i förhållande till den totala marknaden.

- Om Beta = 1: Om Beta för aktien är en, har den samma risknivå som för aktiemarknaden. Följaktligen, om aktiemarknaden (NASDAQ och NYSE, etc.) stiger med 1%, kommer aktiekursen också att öka med 1%. Om aktiemarknaden går ner med 1% kommer aktiekursen också att gå ner med 1%.

- Om Beta> 1: Om aktiens beta är större än en, innebär det en högre risk och volatilitet jämfört med aktiemarknaden. Även om riktningen för aktiekursförändringen kommer att vara densamma; emellertid kommer aktiekursrörelserna att vara ganska extrema. Antag till exempel att Beta för ABC-aktien är två, så om aktiemarknaden rör sig upp med 1% kommer aktiekursen för ABC att öka med två procent (högre avkastning på den stigande marknaden). Men om aktiemarknaden går ner med 1% kommer ABC: s aktiekurs att gå ner med två procent (vilket innebär högre nackdel och risk).

- Om Beta> 0 och Beta <1: Om aktiens Beta är mindre än en och större än noll, innebär det att aktiekurserna kommer att flyttas med den totala marknaden; emellertid kommer aktiekurserna att förbli mindre riskabla och volatila. Till exempel, om beta av aktien XYZ är 0,5, betyder det att om den totala marknaden rör sig upp eller ner med 1%, kommer XYZ-aktiekursen att visa en ökning eller minskning på endast 0,5% (mindre volatil)

Generellt sett kommer stora företag med mer förutsägbara finansiella rapporter och lönsamhet att ha ett lägre betavärde. Till exempel, energi, verktyg och banker, etc., tenderar alla att ha en lägre beta. De flesta beta faller normalt mellan 0,1 och 2,0 även om negativa och högre siffror är möjliga.

Viktiga bestämningsfaktorer för Beta

Nu när vi förstod Beta som ett mått på Risk är det viktigt för oss att också förstå källorna till risker. Beta beror på många faktorer - vanligtvis verksamhetens art, operativa och finansiella hävstångseffekter etc.

Nedanstående diagram visar de viktigaste faktorerna för Beta -

- Företagets karaktär - Betavärdet för ett företag beror på vilken typ av produkter och tjänster som erbjuds och dess relation till den övergripande makroekonomiska miljön. Observera att cykliska företag har högre beta än icke-cykliska företag. Dessutom kommer diskretionära produktföretag att ha högre beta än företag som säljer mindre diskretionära produkter.

- Operativ hävstång: Ju större andel fasta kostnader i företagets kostnadsstruktur, desto högre beta

- Ekonomisk hävstång: Ju mer skuld ett företag tar på, desto högre kommer beta av kapitalet i den verksamheten. Skuld skapar en fast kostnad, räntekostnader som ökar exponeringen för marknadsrisker.

Höga beta lager / sektorer

På grund av den osäkra ekonomiska miljön kvarstår alltid frågor om vad som är den bästa investeringsstrategin. Ska jag välja höga CAPM Beta-aktier eller Låga CAPM Beta-aktier? Det är normalt underförstått att cykliska lager har hög Beta och defensiva sektorer har låg Beta.

Cykliska aktier är sådana vars affärsresultat och aktieresultat är starkt korrelerade med ekonomisk verksamhet. Om ekonomin befinner sig i en lågkonjunktur uppvisar dessa aktier dåliga resultat, och därmed tar aktieutvecklingen ett slag. På samma sätt, om ekonomin har en hög tillväxtbana, tenderar cykliska aktier att vara starkt korrelerade och visa en hög tillväxttakt i affärs- och aktieprestanda.

Ta till exempel General Motors; dess CAPM Beta är 1,43. Detta innebär att om aktiemarknaden går upp med 5% kommer General Motors-aktien att öka med 5 x 1,43 = 7,15%.

Följande sektorer kan klassificeras som cykliska sektorer och tenderar att uppvisa höga lagerbeta.

- Sektorn för bilar

- Materialsektorn

- Informationsteknologisektorn

- Konsumentens diskretionära sektor

- Industriell sektor

- Banksektor

Lager / sektorer med låg beta

Låg Beta demonstreras av aktier i den defensiva sektorn. Defensiva aktier är aktier vars affärsaktiviteter och aktiekurser inte är korrelerade med ekonomisk verksamhet. Även om ekonomin är i lågkonjunktur tenderar dessa aktier att visa stabila intäkter och aktiekurser. Till exempel, PepsiCo, dess lager beta är 0,78. Om aktiemarknaden går ner med 5%, kommer Pepsico-aktien bara att gå ner med 0,78 × 5 = 3,9%.

Följande sektorer kan klassificeras som defensiva sektorer och tenderar att uppvisa låga lagerbeta-

- Konsumentklammer

- Drycker

- Sjukvård

- Telekom

- Verktyg

CAPM Beta-beräkning i Excel

Tekniskt sett är Beta ett mått på aktiekursvariationer i förhållande till den totala aktiemarknaden (NYSE, NASDAQ, etc.). Beta beräknas genom att den procentuella förändringen i aktiekursen minskar mot den procentuella förändringen på den totala aktiemarknaden. CAPM Beta-beräkning kan göras mycket enkelt på Excel.

Låt oss beräkna Beta för MakeMyTrip (MMTY) och marknadsindex som NASDAQ.

Viktigast - Ladda ner Excel-mall för beräkning av beta

Beräkna BETA för MakeMyTrip i Excel med SLOPE och Regression

Steg 1 - Ladda ner aktiekurser och indexdata för de senaste tre åren.

Det första steget är att ladda ner aktiekursen och indexdata. För NASDAQ, ladda ner dataset från Yahoo Finance.

Ladda ner motsvarande aktiekursdata för MakeMyTrip-exemplet härifrån.

Steg 2 - Sortera datum och justerade slutpriser

När du har laddat ner datauppsättningen för de två, gör följande för var och en av datauppsättningarna-

- Sortera datum och justerade stängningspriser i stigande ordning

- Ta bort kolumnen Öppna, Hög, Låg, Stäng & Volym. De krävs inte för Beta-beräkningar.

Steg 3 - Förbered ett ark arkivdata & indexdata.

Steg 4 - Beräkna den dagliga avkastningen

Steg 5 - Beräkna Beta - Tre metoder

Du kan använda någon av de tre metoderna för att beräkna Beta - 1) Varians / Kovariansmetod 2) SLOPE Funktion i excel 3) Dataregression

- Varians / kovariansmetod

Med hjälp av varianskovariansmetoden får vi Beta som 0,9859 (Betakoefficient)

- SLOPE-funktion i Excel

Using this SLOPE function method, we again get the Beta as 0.9859 (Beta Coefficient)

- 3rd Method – Using Data Regression

For using this function in excel, you need to go to the Data Tab and select Data Analysis.

If you are unable to locate Data Analysis in Excel, then you need to install the Analysis ToolPak. This process is relatively easy: Go to FILE -> Options -> Add-Ins -> Analysis ToolPak -> Go -> Check Analysis ToolPak -> OK

Select Data Analysis and click on Regression.

Choose the Y Input Range and X Input Range

Once you click OK, you get the following Summary Output

As noted above, you get the same answer of Beta (Beta Coefficient) in each of the methods.

Also, note that MakeMyTrip beta is approximately closer to 1.0, this implies that MakeMyTrip stock prices have the same level of risk as to the broad NASDAQ Index.

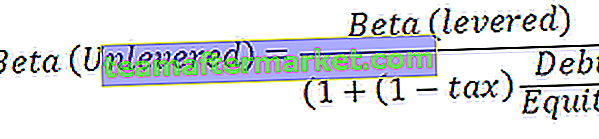

Levered vs. Unlevered Beta

Levered Beta or Equity Beta is the Beta that contains the effect of capital structure, i.e., Debt and Equity both. The beta that we calculated above is the Levered Beta.

Unlevered Beta is the Beta after removing the effects of the capital structure. As seen above, once we remove the financial leverage effect, we will be able to calculate Unlevered Beta.

Unlevered Beta can be calculated using the following formula –

As an example, let us find out the Unlevered Beta for MakeMyTrip.

Debt to Equity Ratio (MakeMyTrip) = 0.27

Tax Rate = 30% (assumed)

Beta (levered) = 0.9859 (from above)

Calculate Beta of an Unlisted or Private Company

As seen earlier, Beta is a statistical measure of the variability of a company’s stock price in relation to the stock market overall. However, when we evaluate private companies (not listed), then how we should find Beta? In this case, Beta does not exist; however, we can find an IMPLIED BETA from the comparable companies analysis.

Implied Beta is found using the following 3 step process –

Step 1 – Find all the Listed Comparables whose Beta’s are readily available.

Please note that the Betas that you download are Levered Betas, and hence, it is important to remove the effect of capital structure. The higher amount of debt implies higher variability in earnings (Financial Leverage), which in turn results in higher sensitivity to the stock prices.

Let us assume here that we want to find the Beta of a private company, let’s call this as PRIVATE. As a first step, we find all the listed peers and identify their Betas (levered)

Step 2 – Unlever the Betas

We will use the formula discussed above to Unlever the Beta.

Please note that for each of the competitors, you will have to find additional information like Debt to Equity and Tax Rates. While unlevering, we will be able to remove the effect of financial leverage.

Step 3: Relever the Beta

We then relever the beta at an optimal capital structure of the PRIVATE company as defined by industry parameters or management expectations. In this case, ABC company is assumed to have a Debt/Equity of 0.25x and a Tax Rate of 30%.

The calculation for the relevered beta is as follows:

It is this relevered Beta that is used for calculating the Cost of Equity of the Private companies.

What Does a Negative Beta Mean?

Though in the above cases, we saw that Beta was greater than zero; however, there may be stocks that have negative betas. Theoretically, the negative beta would mean that the stock moves in the opposite direction of the overall stock market. Though these stocks are rate, they do exist. Many companies that are into gold investing can have negative betas because gold and stock markets move in the opposite direction. International companies may also have negative beta as their business may not be directly linked to the domestic economy.

If you are curious to see some examples of Negative Beta Stocks, here is the process through which you can hunt for negative beta stocks.

Step 1 – Visit Yahoo Screener

Step 2 – Choose the Industry Filter

You may choose the sector/industry of your choice. I have picked up Gold (Basic Materials)

Step 3 – Choose the Beta Values Minimum and Maximum

Step 4 – Click on Find Stocks, and you will see the list below

Step 5 – Sort the Beta column from Low to High

Step 6 – Enjoy the list of Negative Betas :-)

Advantages of CAPM Beta

- Single measures to provide an understanding of security volatility as compared to the market. This understanding of stock volatility helps the portfolio manager with his decisions of adding or deleting this security from the portfolio.

- Most of the investors have diversified portfolios from which unsystematic risk has been eliminated. Beta only considers systematic risk, thereby providing the real picture of the risks involved.

Disadvantages of CAPM Beta

- “Past Performance is no guarantee of future” – This rule also applies on Beta. While we calculate beta, we take into account historical data – 1 year, 2 years or 5 years, etc. Using this historical beta may not hold true in the future.

- Cannot accurately measure Beta for new Stocks – As we saw from above that we can calculate beta of unlisted or private companies. However, the problem lies in finding the true comparable that can provide us with an implied Beta number. Unfortunately, we do not always have the right comparable for start-ups or private companies.

- Beta does not tell us whether the stock was more volatile during the bear phase or the bull phase. It does not distinguish between upswings or downswing movements.

CAPM Beta Video

Interesting Valuation Articles

- Beta Formula

- Stock Beta Meaning

- Sum of Parts Valuation

What next?

If you learned something new or enjoyed the post, please leave a comment below. Let me know what you think. Many thanks, and take care. Happy Learning!