Vad är redovisningsprinciper?

Redovisningsprinciper är en uppsättning regler eller riktlinjer som företaget behöver följa när de upprättar och presenterar sina finansiella rapporter och fungerar därför som en struktur eller ram för företag att följa.

Eftersom toppledningen sätter riktmärken för att upprätthålla kvaliteten på produkterna eller tjänsterna i ett företag sätts redovisningsprincipen också som riktmärken för att representera en sund och korrekt bild av redovisningsmetoder inom ett företag.

Redovisningsprinciper kan variera från företag till företag, men oavsett vilket företag gör med avseende på redovisningsprinciper bör det ske enligt de allmänt accepterade redovisningsprinciperna (GAAP) eller International Financial Reporting Standards (IFRS).

Betydelsen av redovisningsprinciper

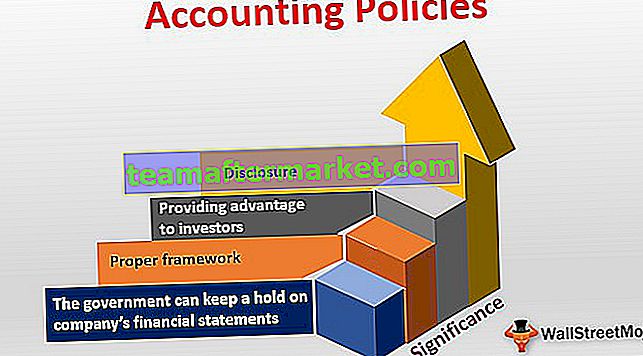

De är viktiga av följande skäl -

- Korrekt ram: För att formulera företagets ekonomiska angelägenheter måste det upprätta finansiella rapporter. Och de finansiella rapporterna som upprättats utan vägledning skulle inte ha någon enhetlighet i dem. De hjälper till att ta reda på samstämmigheten mellan finansiella rapporter. Redovisningsprinciper erbjuder också en robust ram att följa så att företaget kan följa rätt struktur och upprätta sina finansiella rapporter.

- Upplysningar: Ett företag måste avslöja vilken redovisningsprincip de har följt. Eftersom redovisningsstandarder representerar poster på många sätt är korrekt redovisning av redovisningsprincipen nödvändig.

- Fördelar investerare: Om företagen nämner redovisningsprincipen som de använde för att upprätta bokslutet kommer det också att hjälpa investerarna. Genom att ange redovisningsprinciper säkerställer företagen att de har upprätthållit enhetlighet samtidigt som de tillhandahåller finansiella rapporter. Denna enhetlighet hjälper investerarna att titta på bokslutet och jämföra dem med andra företag från liknande och olika branscher.

- Regeringen kan hålla reda på företagets finansiella rapporter: Alla de upprättade finansiella rapporterna är enligt redovisningsprincipen och företagen följer alltid en korrekt struktur. Dessa företag måste också komma ihåg att de bara kan följa den redovisningsprincip som görs enligt GAAP eller IFRS. Således kan regeringen ha ett direkt grepp om företagets finansiella rapporter, och regeringen kan skydda investerarnas intresse.

Exempel på redovisningsprinciper

Alla finansiella rapporter upprättas enligt särskilda policyer. Här är några praktiska exempel som hjälper oss att förstå hur de övervakas -

Exempel # 1 - Intäktsredovisning

Företagen följer allmänt vedertagna redovisningsprinciper för att redovisa intäkter. Att känna igen intäkter för företaget är viktigt eftersom det påverkar investerarna positivt eller negativt. Om ett företag redovisar sina intäkter när det inte gör någon försäljning är det inte rätt metod. Enligt principen om intäktsredovisning kan ett företag inte verifiera sina intäkter förrän de tjänas in. Det betyder inte att alla intäkter skulle vara kontant. När det gäller kreditförsäljning är intjäningen också verklig.

Till exempel gör företaget T kreditförsäljningar och redovisar det som intäkter; två saker är väsentliga. Först hur första företag T kan samla in kontanter för kreditförsäljningen det har gjort. Och för det andra, när intäkterna redovisas - vid tidpunkten för kreditförsäljningen eller vid tidpunkten för mottagande av kontanter. Om ett företag redovisar intäkter vid tidpunkten för kreditförsäljningen och om företaget inte får några kontanter vid den tidpunkten skulle företaget kallas rik på intäkter, men fattigt i kontanter. Redovisningsprincipen påverkar avsevärt hur intäkter redovisas i ett företag.

Som vi ser från exemplet nedan redovisar Ford sina bilindustrisegment när alla risker och fördelar med ägandet överförs till kunder (återförsäljare och distributörer).

källa: Ford SEC Filings

Exempel # 2 - FoU-utgifter

FoU-utgifter - vilka aktiveras och vilka kallas utgifter? Detta är en viktig faktor i finansiell redovisning, och ett företag måste följa redovisningsprincipen för att redovisa kostnader eller kapitalisering. Men hur görs det? FoU-kostnader har verkligen framtida fördelar. Därför har FoU-kostnader behandlats som tillgångar snarare än som kostnader. Men när ett företag kostar FoU vet det inga specifika framtida fördelar. Det är därför det inte kan aktiveras i de flesta fall. Ibland när FoU-utgifter har specifika framtida fördelar kan de aktiveras. Enligt GAAP bör man redovisa FoU-utgifter när de uppstår.

Vi noterar Apples totala FoU-kostnad var nedan 11,6 miljarder dollar respektive 10,0 miljarder dollar under 2017 respektive 2016.

källa: Apple SEC Filings

Ta också en titt på Capitalization vs Expensing.

Redovisningspolicy - konservativ mot aggressiv

Vanligtvis arbetar företag inom periferin av två ytterligheter när det gäller redovisningsprinciper.

Antingen följer ett företag en aggressiv strategi eller en konservativ strategi.

Oavsett vilken metod ett företag följer, måste det återspegla detsamma i sin redovisning och i hur redovisningsprinciperna följs vid upprättandet av de finansiella rapporterna.

Detsamma kommer också att påverka vinsten. Ett aggressivt tillvägagångssätt kan sluta generera mer / färre bokvinst. Och ett konservativt tillvägagångssätt kan göra detsamma. Företaget bör hålla sig till en specifik metod så att enhetligheten bibehålls.

Om företaget ändrar sitt tillvägagångssätt från aggressivt till konservativt eller från konservativt till aggressivt, bör det nämnas och även varför det har ändrat sitt tillvägagångssätt för att skydda investerarnas intressen.

Enligt International Accounting Standards 8 är redovisningsprinciper konventioner, regler, procedurer, principer, baser och till och med metoder. Det betyder att hela ramen för redovisningsstandarder vid upprättande och presentation av företagets finansiella rapporter kan kallas redovisningsprinciper.

Redovisningsmetoden för att använda redovisningsprincipen bör inte baseras på en enda transaktion eller händelse eller villkor. Redovisningsprincipen bör användas genom att hålla den stora bilden i åtanke och genom att tänka på upprättandet av finansiella rapporter och även hur dessa finansiella rapporter skulle representeras för investerarna.

Redovisningsprinciper Video

Rekommenderade avläsningar

Detta har varit en bra guide till redovisningsprinciper tillsammans med redovisningsprinciper och dess betydelse. Du kanske också gillar våra föreslagna artiklar nedan -

Original text

- Exempel på redovisningspraxis

- Typer av aktieägarstruktur

- Fördelar med GAAP

- Aktiverat ränta <