Vad är hävstångsnivåer för banker?

Bankernas skuldsättningsgrad indikerar bankens finansiella ställning i form av dess skuld och dess kapital eller tillgångar och den beräknas av primärkapital dividerat med konsoliderade tillgångar där primärkapitalet inkluderar kärnkapital, reserver, balanserade vinstmedel och andra värdepapper efter subtrahera goodwill.

Med enkla ord är det ett mått som används för att utvärdera skuldnivån hos företaget och få tillgång till dess förmåga att återbetala sina ekonomiska förpliktelser? Detta förhållande antar ytterligare betydelse för en bank eftersom en bank är en starkt levererad enhet. En banks kapital betyder dess nettoförmögenhet (tillgångar - skulder) och är huvudsakligen uppdelad i två kategorier: nivå 1 och 2.

Primärkapitalet för en bank är dess kärnkapital och innehåller poster som du traditionellt ser på en banks balansräkning. Primärkapitalet är en kompletterande typ och omfattar mest alla andra former av en banks kapital, som inkluderar icke avslöjade reserver, omvärderingsreserver, hybridinstrument och förlagslån. En banks totala kapital är summan av Tier 1 och Tier 2 kapital.

Därför är Tier 1-kapitalet naturligtvis mer indikativt för huruvida en bank kan upprätthålla konkurspress och är den huvudsakligen använda posten för att beräkna en skuldsättningsgrad för en bank.

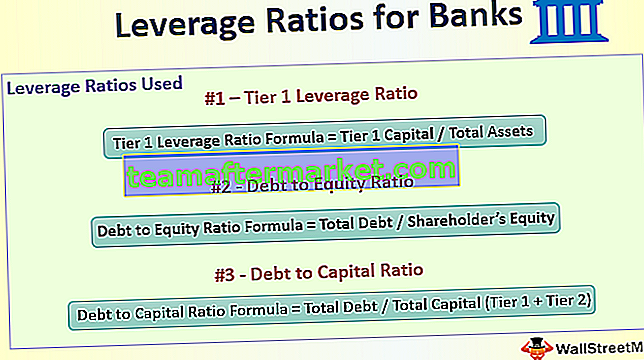

Topp 3 Hävstångsförhållanden som används för banker

# 1 - Nivå 1-hävstångsförhållande

Tier 1 Leverage Ratio Formula = Tier 1 Capital / Total AssetsDetta förhållande mäter mängden kärnkapital som en bank har i förhållande till dess totala tillgångar och infördes för att hålla koll på mängden hävstång som en bank har och förstärka de riskbaserade kraven genom att använda en back-stop skyddsåtgärd.

Om en bank lånar ut $ 10 för varje $ 1 av kapitalreserver, kommer den att ha en kapitaltäckningsgrad på 1/10 = 10%

Globalt krävs det att detta förhållande är minst 3% enligt Basel III-standarderna, även om landsmässiga regler kan variera.

Till exempel - I december 2017 rapporterade JP Morgan ett primärkapital på 184 375 MUSD och en tillgångsexponering på 2116 031 MUSD, vilket resulterade i att Tier 1 Leverage ratio är 8,7%, långt över minimikravet.

Källa: JPMorgan.com

Detta mätvärde infördes i efterdyningarna av den globala finanskrisen 2008 och fungerade som det viktigaste förhållandet när det gäller att bedöma en banks hälsa.

Andra vanliga hävstångsförhållanden är

# 2 - Skuld till eget kapital

Formel för skuld till eget kapital = Total skuld / aktieägares kapitalDenna kvot mäter finansieringen som ett företag har tagit upp från skuld kontra eget kapital. AD / E-förhållandet på 0,4 betyder att för varje $ 1 som tas upp i eget kapital, tar företaget upp $ 0,4 i skuld. Även om en mycket hög D / E-andel i allmänhet inte är önskvärd, tenderar bankerna att ha en hög D / E-andel eftersom bankerna har stora mängder skulder i balansräkningen eftersom de har en betydande investering i anläggningstillgångar i form av filialnät

# 3 - Skuld till kapitalförhållande

Formel för skuld till kapitalförhållande = Totalt skuld / totalt kapital (Tier 1 + Tier 2)I likhet med skuldsättningsgraden ger skuldsättningsgraden en indikation på hur mycket skuld en bank har i förhållande till dess totala kapital. Återigen är detta vanligtvis högre för en bank på grund av sin verksamhet, vilket skapar en högre exponering för lån. En bank med en skuld på $ 1000 miljoner och en kapital på $ 2000 miljoner kommer att ha en skuldkvot på 0,33x men ett D / E-förhållande på 0,5x

Viktiga punkter att notera

- En högre skuldsättningsgrad anses i allmänhet säkrare för en bank eftersom den visar att banken har högre kapital jämfört med sina tillgångar (huvudsakligen lån). Detta är särskilt användbart när ekonomin sviktar och lånen inte betalas av. Bankerna har relativt färre borgenärer än de har gäldenärer, vilket gör det svårt att avskriva lånen, och därför lönar sig ett högt eget kapital vid sådana tillfällen bra.

- En hög skuldsättningsgrad innebär att bankerna har mer kapitalreserver och är bättre positionerade för att klara en finanskris. Det betyder dock också att det har mindre pengar att låna ut och därmed minska bankens vinst.

- Nivå 1-skuldsättningsgraden är ett direkt resultat av krisen, och hittills har det fungerat bra bland alla ändringsförslag. Investerare är emellertid fortfarande beroende av banker för att beräkna detta antal, och det är mycket möjligt att investerare får en felaktig bild.

- Dessutom vet vi inte den verkliga effekten av detta förhållande förrän nästa finansiella kris som hjälper oss att ta reda på om bankerna verkligen klarar av en finansiell kris.

Slutsats

Hävstångsgraden är ett kraftfullt medium för att mäta effektiviteten hos en bank, vars hela verksamhet är beroende av utlåning av medel och betalning av ränta på insättningar. En noggrann undersökning av dessa förhållanden avslöjar inte bara bankens skuldbetalningsförmåga utan också hur en bank förvaltar sina medel och redovisar vinster.