Vad är redovisningsprinciper?

Redovisningsprinciper är de regler och riktlinjer som de olika enheterna följer för att registrera, för att upprätta och presentera företagets finansiella rapporter för att presentera en rättvis bild av dessa finansiella rapporter.

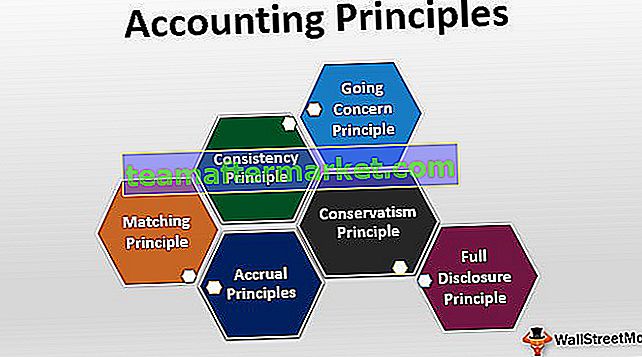

Som namnet antyder är dessa principer en uppsättning regler och riktlinjer genom att bibehålla vilket företag ska rapportera sina finansiella data. Här är listan över de 6 bästa grundläggande redovisningsprinciperna -

- Periodiseringsprinciper

- Konsekvensprincip

- Konservatismprincip

- Principen om fortsatt oro

- Matchande princip

- Fullständig informationsprincip

Lista över topp 6 grundläggande redovisningsprinciper

Här är listan över grundläggande redovisningsprinciper som företaget följer ganska ofta. Låt oss ta en titt på dem -

# 1 - Periodiseringsprincip:

Det står att företaget ska registrera redovisningstransaktioner under samma period som det händer, inte när kassaflödet intjänades. Låt oss till exempel säga att ett företag har sålt produkter på kredit. Enligt periodiseringsprincipen bör försäljningen registreras under perioden, inte när pengarna skulle samlas in.

# 2 - Konsekvensprincip:

Enligt detta, om ett företag följer en redovisningsprincip, bör det fortsätta att följa samma princip tills en bättre redovisningsprincip finns. Om konsekvensprincipen inte följs skulle företaget hoppa runt här och där och den finansiella rapporteringen skulle visa sig vara rörig. Även för investerare skulle det vara svårt att se vart företaget har gått och hur företaget närmar sig sin långsiktiga ekonomiska tillväxt.

# 3 - Konservatismprincip:

Enligt konservatismprincipen står bokföring inför två alternativ - ett, rapportera ett mer betydande belopp eller två, rapportera ett mindre belopp. För att förstå detta i detalj, låt oss ta ett exempel. Låt oss säga att företag A har rapporterat att det har en maskin till ett värde av $ 60.000 som sin kostnad. Nu, när marknaden förändras, kommer försäljningsvärdet för denna maskin ner till $ 50.000. Nu måste revisorn välja ett av två val - först ignorera den förlust företaget kan drabbas av att sälja maskinerna innan den säljs. för det andra att omedelbart rapportera förlusten på maskiner. Enligt konservatismprincipen bör revisorn gå med det tidigare valet, det vill säga att rapportera maskinförlust redan innan förlusten skulle inträffa. Konservatismprincipen uppmuntrar revisorn att rapportera mer betydande skuldbelopp, mindre tillgångsbelopp,och även en lägre nettovinst.

# 4 - Principen om fortsatt oro:

Enligt principen om fortsatt drift skulle ett företag fortsätta att arbeta så länge det kan inom en nära eller överskådlig framtid. Genom att följa principen om fortsatt drift kan ett företag skjuta upp sina avskrivningar eller liknande kostnader för nästa tidsperiod.

# 5 - Matchningsprincip:

Matchningsprincipen är grunden för den periodiseringsprincip som vi har sett tidigare. Enligt matchningsprincipen sägs det att om ett företag redovisar och registrerar intäkter, bör det också registrera alla kostnader och kostnader relaterade till det. Till exempel, om ett företag registrerar sina försäljningar eller intäkter, bör det också registrera kostnaden för sålda varor och även andra driftskostnader.

# 6 - Fullständig informationsprincip:

Enligt denna princip bör ett företag avslöja all finansiell information för att hjälpa läsarna att se företaget öppet. Utan den fullständiga upplysningsprincipen kan investerarna läsa fel i de finansiella rapporterna eftersom de kanske inte har all information tillgänglig för att göra en sund bedömning.

Rekommenderade avläsningar

Detta var guiden till redovisningsprinciper och listan över de bästa redovisningsprinciperna. Här är de andra artiklarna i redovisning som du kanske gillar -

Original text

- Typer av bokföringssystem

- IFRS vs Indian GAAP

- Redovisning kontra revision

- Redovisningshandledning <