Vad är gratis kassaflöde (FCFY)

Avkastning på fritt kassaflöde är en finansiell kvot som mäter hur mycket kassaflöde företaget har vid likvidation eller andra skyldigheter genom att jämföra det fria kassaflödet per aktie med marknadspriset per aktie och anger nivån på kassaflödesföretaget tjäna mot dess marknadsvärde på aktien.

Ju högre andel, desto attraktivare är investeringen eftersom det ger en indikation på att investerare betalar mindre för varje enhet av fritt kassaflöde.

Många intressenter anser att kassaflödet är ett mer exakt mått på ett företags resultat jämfört med resultatet eftersom kassaflödet representerar ett företags förmåga att upprätthålla sin verksamhet. Vidare ger det fria kassaflödet företaget flexibilitet att öka sitt inneboende värde eftersom kontantresterna kan användas för att betala utdelning och ränta, minska skulder, förvärv och framtida investeringar.

Beräkning av fritt kassaflöde (FCFY)

Fri kassaflöde kan beräknas från aktieägarna såväl som ett fast perspektiv. När vi beräknar FCFY måste vi se till att nämnaren och täljaren överensstämmer med att båda är antingen eget kapital eller fast värde.

Formel 1 (FCFE)

Ur de gemensamma aktieägarnas perspektiv är beräkningen av fritt kassaflöde följande:

- FCFY = Free Cash Flow to Equity (FCFE) per aktie / Marknadskurs per aktie

- Där FCFE = Nettoresultat + Engångskostnader - Icke-rörelseresultat + Icke-kontanta rörelsekostnader - Återinvestering av eget kapital

Icke-kontanta rörelsekostnader läggs till eftersom de är redovisningskostnader men inte kontanta kostnader. Vidare utesluts intäkter / kostnader av engångskaraktär eller ej rörelse för att erhålla återkommande kassaflöden från kärnverksamheten. För att upprätthålla enhetligheten i beräkningarna subtraheras kapitalbehovet från bruttokassaflödet för att nå ett fritt kassaflöde tillgängligt för aktieägarna.

Återinvestering av eget kapital = (Investeringar - Avskrivningar) + förändring av icke-kontant rörelsekapital - (nyemission - återbetalning av skuld) - (ny emitterad preferensaktie - föredragen utdelning)

Nettoinvesteringarna anses vara nettokassaflödet från investering i anläggningstillgångar. Återigen, eftersom ökningen av rörelsekapitalet dränerar ett företags kassaflöden medan minskningen av rörelsekapitalet frigör tillgängliga kassaflöden, är vi bekymrade över förändringar av kassaflödet på grund av förändringar i rörelsekapitalet. I den utsträckning företaget finansierar denna återinvestering med en blandning av eget kapital, skuld och föredraget eget kapital subtraheras skuldinnehavarnas och föredragna aktieägares investeringar inom denna totala återinvestering för att nå nettoåterinvestering med eget kapital.

Formel # 2 (FCFF)

Fri kassaflödesberäkning från ett företags perspektiv (aktieägare, preferensaktieägare och skuldinnehavare) är som följer:

- FCFY = Fri kassaflöde till företag (FCFF) / Enterprise Value

- Där FCFF = FCFE + Räntekostnad (1 - skattesats) + (återbetalning av huvudbelopp - ny emitterad skuld) + Föredragen utdelning

- Och företagsvärde = börsvärde på eget kapital + marknadsvärde på föredraget eget kapital + debet - kontanter

Denna beräkning ur ett företags perspektiv representerar fritt kassaflöde som lämnas till alla skadeansvariga mot den gjorda investeringen. Här avbildas investeringen av Enterprise-värdet, vilket är marknadsvärdet av investeringar av alla företagets investerare medan marknadsvärdet av den del som ägs av aktieägarna.

Eftersom vi överväger alla skadeståndsägare måste vi lägga till alla betalningar som görs till långivare och föredragna aktieägare, till exempel räntekostnader, återbetalning av nettoskuld och föredragen utdelning.

Ett enklare sätt att beräkna FCFF är att subtrahera investeringarna från det operativa kassaflödet som finns i kassaflödesanalysen.

- FCFF = Operativt kassaflöde - investeringar

Exempel på fritt kassaflöde (FCFY)

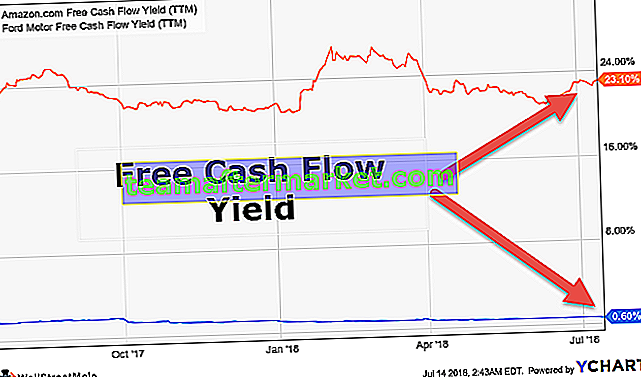

När det gäller Amazon, när man överväger fastigheter och utrustning som förvärvats under kapital och byggda för att passa hyresavtal, efterföljande tolv månader, är FCFY negativ trots att företaget visar ett positivt kassaflöde på 1,2 miljarder USD och 3,4 miljarder USD för FY17 och FY16 respektive kassaflödesanalys.

Tabell 1: FCFY-beräkning för Amazon

Källa: FY17 årsrapport, Amazon

FCFY-jämförelse

Investerare som betraktar kontantgenerering av ett företag som en bättre representation av dess verksamhet, vill analysera kassaflödesanalysen. För dem är FCFY en mer lämplig indikator mot P / E-förhållandet eller EV / EBITDA-förhållandet eftersom kassaflöde är en bättre avkastningsrepresentation. Intäkter och intäkter kan manipuleras, men företag kan inte manipulera kassaflöden. Till exempel kan resultatet per aktie förbättras ytligt genom återköp av aktier.

Ju högre mängden fritt kassaflöde är, desto större blir flexibiliteten hos företaget att sträva efter tillväxtmöjligheter under goda tider och smidigt övervaka svårigheter under dåliga tider. Ett företag med ett stabilt fritt kassaflöde kan överväga utdelning, återköp av aktier, oorganiska och organiska tillväxtmöjligheter och skuldreduktion. Kassaflödesavkastningen ger således en bättre indikation på långsiktig värdering.

Tabell 2. Jämförelse mellan företag - FCFY

En titt på tabell 2 avslöjar att även om Alfabetet förblir det mest attraktiva beståndet baserat på skillnaden mellan framtida P / E-förhållande och nuvarande P / E, är Apple fortfarande en säkrare satsning med tanke på högt fritt kassaflöde. En mer relevant åtgärd skulle vara att kontrollera FCFY för bättre beslutsfattande. Det är dock viktigare att jämföra företag inom samma bransch medan man gör den relativa värderingen.

Slutsats

Fri kassaflöde (FCFY) är ett viktigt finansiellt mått som ger en mer levande bild av företagets ekonomiska hälsa jämfört med nettoresultatet. Detta förhållande är värdefullt eftersom det hänför sig till det mottagna värdet mot den investering som gjorts. Ett företag med ett högt kassaflöde jämfört med sina tillgångar kan vara för dyrt på marknaden, vilket leder till lägre FCFY och vice versa.

FCFY hjälper till att analysera styrkan hos ett företag. Negativt fritt kassaflöde eller negativt fritt kassaflöde kan indikera att företaget inte är tillräckligt likvid i sin verksamhet och skulle behöva extern finansiering för att fortsätta sin verksamhet. Den kontinuerliga minskningen av det fria kassaflödet kan påverka framtida vinsttillväxt. Däremot tillåter ökande fritt kassaflöde företag att självfinansiera utan att tillgripa dyrare extern finansiering för tillväxt och därmed aktieägarvärde. FCFY kan dock inte ensam betraktas som det enda måttet för att fatta investeringsbeslut. Företag i hög tillväxtfas kan ha anständiga intäkter, men deras kassaflöden kan bli helt förbrukade enligt Capex-definitionen. Därför kan dessa företag rapportera lägre FCFY trots lovande tillväxtutsikter.