Definition av bärande värde

Redovisat värde är den redovisade kostnaden för tillgångar i företagets balansräkning, där dess värde beräknas som den ursprungliga kostnaden mindre än de ackumulerade avskrivningarna och den immateriella tillgångens beräknade som den faktiska kostnaden minus avskrivningar / nedskrivningar.

Med enkla ord är det värdet på en tillgång i bokföringen / balansräkningen minus avskrivningens värde på tillgångens värde på grundval av tillgångens nyttjandeperiod. Med andra ord kan vi säga att den är lika med en tillgångs bokförda värde eftersom den inte är densamma som en tillgångs marknadsvärde.

En obligations redovisade värde skiljer sig från beräkningen av obligationernas redovisade värde. Det betyder det belopp som anges i företagets balansräkning på dagen för utfärdandet. Det är en sammanlagd summa av dess nominella värde och amorteringspremien eller rabatten. Det kallas också bokfört värde eller värdet på obligationens bok.

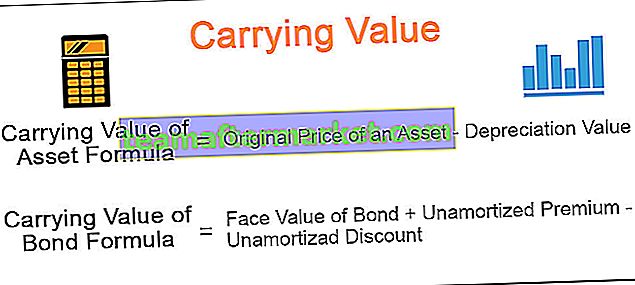

Bärvärdesformel och beräkning

Nedan följer formlerna för att redovisa värdet på tillgången och obligationen.

Tillgångens redovisade värde = Tillgångens ursprungliga pris - Avskrivningsvärde Obligationens redovisade värde = Obligationsens nominella värde + premie utan avskrivningar - rabatt utan avskrivningar

Exempel

# 1 - Redovisat värde på tillgången

Låt oss anta; ett företag äger en anläggning och en maskin som uppgår till $ 1 000 000 för att användas för produktion av vissa produkter från företaget. Ovanstående maskiner har ett avskrivningsvärde på exempelvis $ 4000 och har en livslängd på 15 år.

Observera att kostnaden för anläggningar och maskiner inkluderar kostnader för transport, försäkring, installation och andra testavgifter som är nödvändiga för att göra tillgången redo för användning.

Vidare innebär avskrivningar att sänka värdet på materiella tillgångar på grund av dess slitage. Materiella tillgångar: anläggningar och maskiner, möbler, kontorsutrustning etc.

# 2 - Redovisat värde på obligationen

När priset på obligationer är för högt betalar investerare en högre premie på obligationens pris. Om priset på obligationen är lågt, köper investerarna samma till det diskonterade priset, också beroende på marknadsräntan vid dagen för emissionen. Dessa premier och rabatter skrivs av under hela obligationens livstid så att obligationen mognar sitt bokförda värde, vilket är lika med obligationens nominella värde.

Med enkla ord kan vi säga att det redovisade värdet på obligationen betyder att obligationens nominella värde lägger till icke-amorterad premie och mindre icke-amorterad rabatt. Detsamma redovisas i företagets balansräkning och kallas även det bokförda värdet på en obligation.

Exempelvis är obligationens nominella värde $ 1000, och datumet för emissionen är den 1 januari 2019 och förfallodagen är den 31 december 2021. Låt oss anta kupongräntan på 5%.

Nu, när obligationen emitteras, kräver investerare en avkastning på 4%.

Först och främst måste vi kontrollera om obligationen emitteras med premie eller rabatt. Vi måste vara medvetna om marknadsräntan, som är 4%. Räntan, dvs. 4%, är lägre än kupongräntan, dvs. 5%. Därför emitteras obligationen till en premie, dvs. $ 1250. Antag att efter två år amorteras $ 100. Således är det redovisade värdet på obligationen $ 1000 plus $ 150, dvs. $ 1150. Och vice versa, om marknadsräntan är 6%, ska obligationen säljas med rabatt.

Skillnad mellan redovisat värde och verkligt värde

| Bärande värde | Rimligt värde | |

| Det är det bokförda värdet eller tillgångsvärdet som är tillgångens faktiska kostnad. | Verkligt värde på tillgångar och skulder beräknas på mark-to-market. | |

| Baserat på siffrorna från företagets balansräkning. | De verkliga värdena visar värdet på tillgångarna som sålts på den öppna marknaden. | |

| Beräknas genom att ta skillnaden mellan tillgångarna och skulderna i balansräkningen, även känd som företagets nettovärde. | Beräknas genom att multiplicera marknadspriset per aktie med antalet utestående aktier; | |

| Baserat på tillgångens historiska kostnad. | Baserat på tillgångarnas aktuella marknadspris. |