Definition av kreditanalys

Kreditanalys är en process för att dra slutsatser från tillgängliga data (både kvantitativa och kvalitativa) om företagets kreditvärdighet, och göra rekommendationer angående de upplevda behoven och riskerna. Kreditanalys handlar också om identifiering, utvärdering och minskning av risker förknippade med att ett företag inte uppfyller finansiella åtaganden.

Process för kreditanalys

Nedanstående diagram visar den totala kreditanalysprocessen.

Vad letar en kreditanalytiker efter?

Rent lektion handlar kreditanalys mer om identifiering av risker i situationer där bankerna observerar en potential för utlåning. Både kvantitativ och kvalitativ bedömning är en del av kundernas övergripande bedömning (företag / individ). Detta hjälper i allmänhet till att bestämma företagets skuldtjänstkapacitet eller dess förmåga att betala tillbaka.

Har någonsin undrat varför bankirer ställer så många frågor och får dig att fylla i så många formulär när du ansöker om ett lån. Känner inte några av dem påträngande och upprepande och hela processen för inlämning av olika dokument verkar besvärlig. Du försöker bara förstå vad de gör med all denna information och vad de faktiskt försöker fastställa! Det är definitivt inte bara din dödliga charm och attraktiva personlighet som gör dig till en bra potentiell låntagare; uppenbarligen finns det mer i den historien. Så här ska vi försöka få en uppfattning om vad en kreditanalytiker exakt letar efter.

De 5 C: erna för kreditanalys

Karaktär

- Detta är den del där det allmänna intrycket av den skyddande låntagaren analyseras. Långivaren bildar en mycket subjektiv åsikt om företagets pålitlighet att betala tillbaka lånet. Diskreta förfrågningar, bakgrund, erfarenhetsnivå, marknadsuppfattning och olika andra källor kan vara ett sätt att samla kvalitativ information och sedan kan en åsikt bildas, varigenom han kan fatta ett beslut om enhetens karaktär.

Kapacitet

- Kapacitet avser låntagarens förmåga att betjäna lånet från de vinster som genereras av hans investeringar. Detta är kanske den viktigaste av de fem faktorerna. Långivaren beräknar exakt hur återbetalningen ska ske, kassaflödet från verksamheten, tidpunkten för återbetalningen, sannolikheten för framgångsrik återbetalning av lånet, betalningshistorik och sådana faktorer, anses anta företagets troliga kapacitet att återbetala lånet.

Huvudstad

- Kapital är låntagarens egen hud i verksamheten. Detta ses som ett bevis på låntagarens engagemang för verksamheten. Detta är en indikator på hur mycket låntagaren riskerar om verksamheten misslyckas. Långivare förväntar sig ett anständigt bidrag från låntagarens egna tillgångar och personliga finansiella garanti för att fastställa att de har förbundit sina egna medel innan de begär finansiering. Bra kapital fortsätter att stärka förtroendet mellan långivaren och låntagaren.

Säkerheter (eller garantier)

- Säkerhet är en form av säkerhet som låntagaren ställer till långivaren för att bevilja lånet om det inte återbetalas från avkastningen som fastställdes vid tidpunkten för utnyttjandet av anläggningen. Garantier är å andra sidan dokument som lovar återbetalning av lånet från någon annan (vanligtvis familjemedlem eller vänner), om låntagaren inte återbetalar lånet. Att få tillräckliga säkerheter eller garantier som kan anses lämpliga för att täcka hela eller helt lånebeloppet har enorm betydelse. Detta är ett sätt att mildra standardrisken. Många gånger används säkerhetssäkerhet också för att kompensera för osmakliga faktorer som kan ha kommit i framkant under bedömningsprocessen.

Betingelser

- Villkoren beskriver syftet med lånet samt villkoren enligt vilka anläggningen är sanktionerad. Syften kan vara rörelsekapital, köp av extra utrustning, lager eller för långsiktiga investeringar. Långivaren beaktar olika faktorer, såsom makroekonomiska förhållanden, valutapositioner och branschhälsa innan villkoren för anläggningen anges.

Fallstudie om kreditanalys

Sedan urminnes tider har det funnits en evig konflikt mellan entreprenörer / affärsmän och bankirer angående kvantifiering av kredit. Ilsken hos företagets ägare uppstår när han tror att bankiren kanske inte helt uppskattar sina affärsbehov / behov och kanske underskattar den verkliga möjligheten som är tillgänglig för honom, förutsatt att han får tillräckligt med lånekvantum. Kreditanalytikern kan dock ha egna skäl för att motivera den risk han är redo att bära, vilket kan innefatta dåliga erfarenheter av just den sektorn eller hans egen bedömning av affärsbehovet. Många gånger finns det också interna normer eller regler som tvingar analytikern att följa en mer restriktiv diskurs.

Den viktigaste punkten att inse är att bankerna säljer pengar och därför är riskreglering och återhållsamhet mycket grundläggande för hela processen. Därför har de låneprodukter som är tillgängliga för potentiella kunder, villkoren för att utnyttja faciliteten och de åtgärder som banken vidtar för att skydda sina tillgångar mot fallissemang, alla en direkt övertygelse om en korrekt bedömning av kreditfaciliteten.

Så, låt oss ta en titt på hur ett låneförslag ser ut:

Förslagens exakta karaktär kan variera beroende på efterföljande kunder, men elementen är i allmänhet desamma.

** För att sätta saker i perspektiv, låt oss överväga exemplet med en Sanjay Sallaya, som är krediterad att vara en av de största försummare i nyare historia tillsammans med att vara en av de största affärsmän i världen. Han äger flera företag, några sportfranchises och få bungalows i alla större städer.

- Vem är klienten? Ex. Sanjay Sallaya, ansedd industriist, äger majoritetsandel i XYZ ltd., Och några andra.

- Kvantitet kredit de behöver och när? Ex. Starta en ny flygdivision, som skulle tillgodose det avancerade samhällssegmentet. Kreditförfrågan är $ 25 miljoner, behövs under de närmaste 6 månaderna.

- Det specifika syftet som krediten kommer att användas för? Ex. Att skaffa nya flygplan och kapital för den dagliga verksamheten som bränslekostnader, personalersättning, flygplatsparkeringsavgifter etc.

- Sätt och medel för att betala skuldförpliktelserna (som inkluderar ansöknings- och behandlingsavgifter, räntor, huvudbelopp och andra lagstadgade avgifter) Ex. Intäkter från flygverksamhet, fraktleverans och fraktleverans.

- Vilket skydd (säkerhet) kan kunden tillhandahålla vid fallissemang? Ex. Flera bungalower på främsta platser som erbjuds som säkerhet, tillsammans med Sanjay Sallaya, en av de mest ansedda affärsmän i världen, personlig garanti.

- Vilka är de viktigaste områdena i verksamheten och hur drivs och övervakas de? Ex. Detaljerade rapporter kommer att ges om alla viktiga mätvärden relaterade till verksamheten.

Svar på dessa frågor hjälper kreditanalytikern att förstå de stora riskerna som är förknippade med det föreslagna lånet. Dessa frågor ger grundläggande information om klienten och hjälper analytikern att gå djupare in i verksamheten och förstå eventuella inneboende risker som är förknippade med den.

Kreditanalytiker - Inhämtning av kvantitativa data från kunderna

Förutom ovanstående frågor behöver analytikern också få kvantitativa uppgifter specifika för klienten:

- Låntagarens historia - En kort bakgrund av företaget, dess kapitalstruktur, dess grundare, utvecklingsstadier, planer för tillväxt, kundlista, leverantörer, tjänsteleverantörer, ledningsstruktur, produkter och all sådan information samlas uttömmande för att bilda en rättvis och bara åsikt om företaget.

- Marknadsdata - De specifika branschtrenderna, marknadens storlek, marknadsandelar, bedömning av konkurrens, konkurrensfördelar, marknadsföring, PR och relevanta framtida trender studeras för att skapa en helhetsförväntning om framtida rörelser och behov.

- Finansiell information - Finansiella rapporter (bästa fall / förväntade fall / värsta fall), skattedeklarationer, företagsvärderingar och värdering av tillgångar, aktuell balansräkning, kreditreferenser och alla liknande dokument som kan ge en inblick i företagets ekonomiska hälsa är granskas i detalj.

- Scheman och utställningar - Vissa nyckeldokument, såsom avtal med leverantörer och kunder, försäkringar, hyresavtal, bild av produkterna eller webbplatserna, bör bifogas som utställningar till låneförslaget som bevis på detaljerna enligt bedömningen av ovan nämnda indikatorer .

** Det måste förstås att kreditanalytikern en gång övertygad kommer att fungera som kundens förespråkare för att presentera ansökan för bankens lånekommitté och även vägleda den genom bankens interna rutiner. De erhållna uppgifterna används också för att slutföra lånedokumentationen, villkoren, räntorna och eventuella speciella villkor som behöver fastställas, med hänsyn till kundens affärsram samt de makroekonomiska faktorerna.

Kreditanalys - Bedömning

Efter att ha samlat all information, måste analytikern nu göra den verkliga "dom" om de olika aspekterna av förslaget som kommer att presenteras för sanktionskommittén:

- Lån - Efter att ha förstått kundens behov kan en av de många typerna av lån skräddarsys för att passa kundens behov. Pengar, lånets löptid, förväntad användning av intäkter kan fastställas, beroende på branschens natur och företagets kreditvärdighet.

- Företag - Marknadsandelen för företaget, produkter och tjänster som erbjuds, större leverantörer, kunder och konkurrenter, bör analyseras för att fastställa dess beroende av sådana faktorer.

- Kredithistorik - Det förflutna är en viktig parameter för att förutsäga framtiden, och därför bör kundens tidigare kreditkonton analyseras för att kontrollera eventuella oegentligheter eller standarder, i linje med denna konventionella visdom. Detta gör det också möjligt för analytikern att bedöma vilken typ av klient vi har att göra med, genom att kontrollera antalet gånger sena betalningar gjordes eller vilka påföljder som infördes på grund av att normerna inte följts.

- Analys av marknaden - Analys av den berörda marknaden är av yttersta vikt eftersom det hjälper oss att identifiera och utvärdera företagets beroende av externa faktorer. Marknadsstruktur, storlek och efterfrågan på den berörda kundens produkt är viktiga faktorer som analytiker är intresserade av.

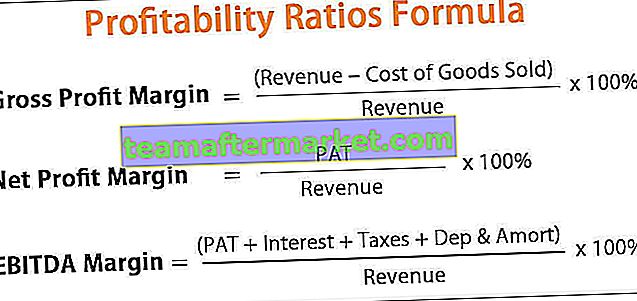

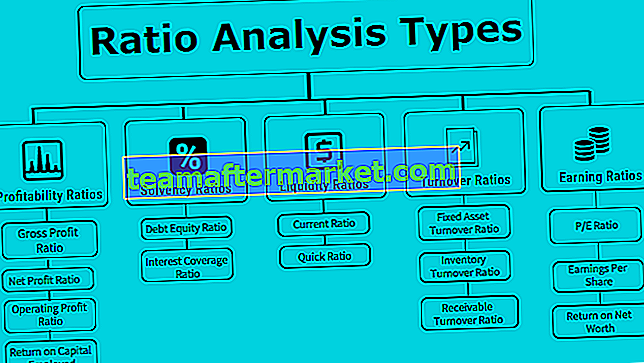

Kreditanalyskvoter

Ett företags ekonomi innehåller den exakta bilden av vad verksamheten går igenom, och denna kvantitativa bedömning är av yttersta betydelse. Analytiker överväger olika nyckeltal och finansiella instrument för att komma fram till den verkliga bilden av företaget.

- Likviditetsförhållanden - Dessa förhållanden handlar om företagets förmåga att betala tillbaka sina fordringsägare, utgifter etc. Dessa nyckeltal används för att komma fram till företagets kassagenereringsförmåga. Ett lönsamt företag innebär inte att det kommer att uppfylla alla sina ekonomiska åtaganden.

- Löslighetsgrad - Dessa förhållanden behandlar balansposterna och används för att bedöma den framtida väg som företaget kan följa.

- Solvensgrader - Solvensgrader används för att bedöma risken i verksamheten. Dessa förhållanden tar bilden av det ökande beloppet av skulder som kan påverka företagets långsiktiga solvens negativt.

- Lönsamhetsförhållanden - Lönsamhetsförhållandena visar ett företags förmåga att tjäna ett tillfredsställande resultat över en tidsperiod.

- Effektivitetsförhållanden - Dessa förhållanden ger insikt i ledningens förmåga att tjäna avkastning på det aktuella kapitalet och den kontroll de har på utgifterna.

- Kassaflöde och beräknad kassaflödesanalys - Kassaflödesanalys är ett av de viktigaste instrumenten som en kreditanalytiker har tillgång till, eftersom det hjälper honom att mäta den exakta typen av intäkter och vinstflöde. Detta hjälper honom att få en riktig bild av rörelsen av pengar in och ut ur verksamheten

- Säkerhetsanalys - Varje säkerhet som ställs bör vara marknadsförbar, stabil och överförbar. Dessa faktorer är mycket viktiga eftersom ett fel på någon av dessa fronter kommer att leda till att denna skyldighet helt misslyckas.

- SWOT-analys - SWOT-analys är återigen en subjektiv analys, som görs för att anpassa förväntningarna och den aktuella verkligheten till marknadsförhållandena.

Om du vill lära dig mer om ekonomisk analys, klicka här för den här fantastiska guiden för analys av finansiella rapporter

Kreditvärdighet

En kreditvärdighet är en kvantitativ metod som använder statistiska modeller för att bedöma kreditvärdighet utifrån informationen från låntagaren. De flesta bankinstitut har sin egen klassificeringsmekanism. Detta görs för att bedöma under vilken riskkategori låntagaren faller. Detta hjälper också till att bestämma villkor och villkor och olika modeller använder flera kvantitativa och kvalitativa fält för att bedöma låntagaren. Många banker använder också externa kreditvärderingsinstitut som Moody's, Fitch, S&P etc. för att värdera låntagare, vilket sedan utgör en viktig grund för övervägande av lånet.

Lärdom - Mr. Sanjay Sallaya

Så, låt oss illustrera hela övningen med hjälp av ett exempel på Sanjay Sallaya, som är en spritbarron, och en mycket respekterad industriman, som också råkar äga några sportfranchises och har bungalows hos de dyraste lokalbefolkningen. Han vill nu starta sitt eget flygbolag och har därför kontaktat dig för ett lån för att finansiera detsamma.

Lånet är för knappa 1 miljon dollar. Så som kreditanalytiker måste vi bedöma om vi ska gå vidare med förslaget. Till att börja med kommer vi att få alla nödvändiga dokument som behövs för att förstå affärsmodellen, arbetsplanen och andra detaljer om hans nya föreslagna verksamhet. Nödvändig inspektion och förfrågningar görs för att bekräfta riktigheten i hans dokument. En TEV, dvs. teknisk-ekonomisk lönsamhet, kan också genomföras för att få ett yttrande från experterna inom flygindustrin om planens bärkraft.

När vi äntligen är nöjda med planens övergripande effektivitet kan vi diskutera de värdepapper som säkerligen täcker vårt lån (delvis / helt). Sanjay Sallaya är en väletablerad industriman och har ett gott rykte i näringslivet och kommer därför att ha goda rekommendationer. Ett sådant förslag om det uppfyller alla andra aspekter kan presenteras för sanktion, bekvämt och generellt sett har goda villkor från bankens sida, eftersom risken förknippad med sådana personligheter alltid bedöms vara mindre.

Därför, för att avsluta, kommer Sanjay Sallaya att få ett lån på 1 miljon dollar godkänt och kommer att fortsätta sin flygverksamhet, men framtiden kan dock aldrig förutses när ett lån sanktioneras.

kolla också skillnaden mellan aktieforskning och kreditforskning

Slutsats

Kreditanalys handlar om att fatta beslut med tanke på det förflutna, nuet och framtiden. Som kreditanalytiker är två dagar i livet aldrig desamma. Rollen erbjuder en mängd möjligheter att lära sig och förstå olika typer av företag när man engagerar sig med en mängd kunder som kommer från olika sektorer. Inte bara är karriären givande utan hjälper också en individ att växa tillsammans med att ge goda möjligheter att bygga sin karriär.

Original text

- Formel för horisontell analys

- Kreditperiod

- Pareto-analys i Excel

- Exempel på kreditrisker <