En banks balansräkning

Bankens balansräkning skiljer sig från företagets balansräkning och den upprättas endast av bankerna enligt mandatet från bankens regleringsmyndigheter för att återspegla avvägningen mellan bankens vinst och dess risk och dess finansiella hälsa.

Balansräkningen för banker skiljer sig från andra sektorer och företag. Det finns flera egenskaper i bankens finansiella rapporter som belyser hur bankernas balansräkningar och resultaträkningar skapas. Försäljningen mäts inte med förhållanden som omsättning och fordringar. När investerare är bekväma med terminologin och kan förstå uttalandena blir det elementärt för dem att analysera trenderna och förstå uttalandena.

Exempel på bankers balansräkning

Nedan följer exemplet med Goldman Sachs konsoliderade balansräkning för 2017 och 2016 från deras årliga 10K

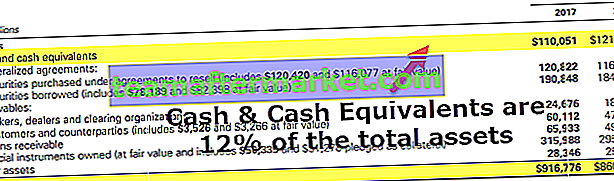

Balansräkningstillgångar

källa: Goldman Sachs SEC Filings

- Vi noterar att bankens balansräkningstillgångar skiljer sig från vad vi brukar se i andra sektorer som tillverkning etc. Klassificeringen baseras inte på omsättningstillgångar, långfristiga tillgångar, lager, leverantörer etc.

- Den viktigaste höjdpunkten är att banktillgångar inkluderar köpta värdepapper, lån, finansiella instrument etc.

Balansräkningar

- Bankens skuldsektionsavsnitt ser väldigt annorlunda ut än de vanliga skulderna (kortfristiga skulder, långfristiga skulder etc.).

- Här är de viktigaste villkoren att notera inlåning, värdepapper enligt återköpsavtal, kortfristiga och långfristiga lån osv.

Komponenter i bankernas balansräkning

Huvudkomponenterna i ovanstående banks balansräkning är

# 1 - Kontanter

- För andra sektorer anses innehav av en stor mängd kontanter vara en förlust i möjlighetskostnad. Men när det gäller bankernas balansräkning är kontanter en inkomstkälla och hålls på insättning. Ibland har banker också kontanter för andra banker, och en av de viktigaste tjänsterna som bankerna tillhandahåller är att tillhandahålla kontanter på begäran.

- På grund av sin affärsverksamhet och även enligt regleringsnormer måste bankerna ha ett minimum av likvida kontanter. Oftast håller bankerna överskottsreserver för högre säkerhet. Goldman Sachs har en betydande mängd kontantbalans.

- År 2017 hade den ~ 12% av sitt saldo i likvida medel. Detta är ett viktigt fokus för investerarna, eftersom chansen att få högre utdelning eller återköp av aktier ökar

# 2 - Värdepapper

- Dessa instrument är vanligtvis kortsiktiga och bankerna genererar en avkastning från sådana investeringar. Bankerna äger amerikanska statsobligationer och kommunala obligationer.

- Dessa värdepapper är likvida och kan lätt säljas på sekundärmarknaden och kallas därför som sekundära reserver. Goldman har ökat sina investeringar i värdepapper 2017.

# 3 - Lån

Att låna ut pengar och tjäna ränta är bankens primära verksamhet. Det kan kallas som bankens bröd och smör.

- Ur en investerares perspektiv är ökningen av lån en viktig faktor för bankens tillväxt. Tillsammans med ökningen av lån bör även bankinsättningar observeras. En ökning av lån räcker inte ensam. Kreditgivarnas kvalitet bör noteras. Dålig kvalitet hos borgenärerna kan leda till en ökning av fallissemangsräntorna och i sin tur en förlust för bankerna.

- På en bred nivå tillhandahåller banker personliga lån och hypotekslån. Personliga lån ges utan säkerhet, och räntan för dessa lån är därför fortsatt hög. Vid hypotekslån ges lånet mot en inteckning och räntan är lägre. Men om låntagaren försummar sitt lån, begärs inteckningen av banken enligt avtalet.

- Banker tillhandahåller också lån till företag, fastighetslån, som inkluderar men inte begränsat till bostadslån, bostadslån och kommersiella lån, konsumentlån och interbanklån.

# 4 - Insättningar

- Insättningar faller under skulddelen i bankernas balansräkning och är också huvudsakligen den största skulden för banken. Det inkluderar penningmarknad, sparande och bytesbalans och har både ränte- och icke-räntebärande konton.

- Insättningar betraktas som skulder, men de är också avgörande för att bestämma en banks förmåga att låna ut. Om banken inte har tillräckliga insättningar kommer den inte att kunna låna ut och lånetillväxten kommer också att hämmas. Banker kan behöva ta skulder för att möta lånetillväxten, vilket skulle kosta dem mer än den ränta de kan få på lånen.

- Detta är inte heller ett hållbart sätt för banker att växa sina lån. Efter en viss punkt kommer skuldbeloppet att nå en utsträckning där banken inte får någon kredit, och om banken inte betalar sina betalningar kommer det att leda till en krasch.

- Bankerna använder dessa skulder för att generera mer inkomst, vilket tjänar dem ytterligare intäkter. Genom att använda dessa insättningar för att finansiera lån till enskilda personer etc. Banker kommer att kunna utnyttja detta extra kapital för att göra de extraintäkter som de annars skulle ha tjänat genom kapitalet.

- Banker har också en ersättning i balansräkningen för att täcka förluster och förändringarna i detta belopp baseras på de ekonomiska förhållandena.

Redovisningsregler för värdering av tillgångar i en bank

Kapitalet bestäms av totala tillgångar, minus totala skulder (även känd som nettovärde). De senaste ändringarna har dock ändrat denna definition och gjort det komplicerat att bestämma det verkliga värdet av bankens nettovärde.

Efter 2009-krisen tog regeringen specifika initiativ för att återställa förtroendet för banksystemet. Financial Accounting Standards Board har tillåtit banker att värdera sina tillgångar till ett verkligt värde. Banker har nu också rätt att registrera intäkter i resultaträkningen om marknadsvärdet på skulden minskar. Denna förändring beror på att banken skulle kunna köpa sin skuld på marknaden och minska skuldbeloppet.

Viktiga indikatorer i bankernas balansräkningsanalys

Ordet ”Standard” betyder underlåtenhet att uppfylla ränte- eller betalningsförpliktelser. Vanligtvis använder bankerna ett bristande resultat, vilket är en procentsats som anger att antalet lån som ges på kredit förväntas misslyckas. Denna jämförelse hjälper oss att förstå om banken har tillräckliga medel för att möta framtida oförutsedda utfall

Förhållanden som används ofta inkluderar -

- Otillräckliga lån / Kundlån

- Otillräckliga lån / Kundlån + säkerheter

- Oreglerade lån / genomsnittliga totala tillgångar

- Egna medel / genomsnittliga totala tillgångar

Oreglerade tillgångar eller utlåningsgrad används som ett mått på den totala kvaliteten på bankens hela lånebok. Att inte utföra lån är de för vilka räntan är försenad i mer än 3 månader

Det tredje förhållandet är särskilt viktigt för institutioner som redan befinner sig på en dålig plats. När detta förhållande passerar ett riktmärke betraktas det som ett starkt tecken på insolvens

Ju högre fjärde förhållandet indikerar att banken är mycket skuldsatt och att det finns lägre skydd mot fallissemang på de ovan nämnda lånen på tillgångssidan