Definition av redovisat belopp

Redovisat värde, även kallat tillgångens bokförda värde, är anskaffningsvärdet för materiella tillgångar, immateriella tillgångar eller skulder som redovisas i de finansiella rapporterna, netto efter ackumulerade avskrivningar eller eventuella nedskrivningar eller återbetalningar och denna redovisade kostnad kan skilja sig från nuvarande marknad värdet på en sådan tillgång eller skuld som marknadsvärdet på en tillgång eller skuld beror på marknadsförutsättningarna för efterfrågan och utbudet

Det kan också definieras som det värde som aktieägarna får i händelse av likvidation av företaget. Detta värde bestäms vanligtvis genom att beakta redovisningsprinciperna enligt GAAP eller IFRS när de redovisas.

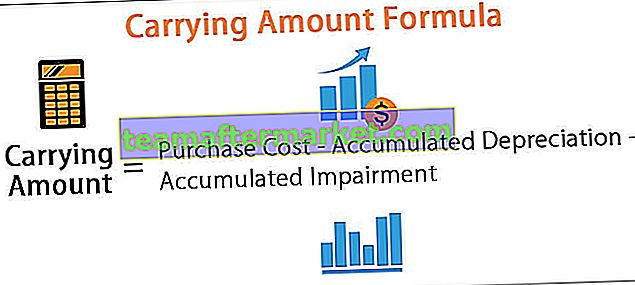

Bärande formel

- Om företaget har köpt något patent eller någon annan immateriell tillgång på sin balansräkning är formeln för att beräkna tillgångens redovisade värde (Originalinköpskostnad - Amorteringskostnad).

- Å andra sidan är formeln för beräkning av fysiska tillgångar, såsom maskiner eller byggnader, (Originalavskrivning).

Nedan är den övergripande formeln

Formel för redovisat belopp = inköpskostnad - ackumulerad avskrivning - ackumulerad nedskrivning

Hur man beräknar redovisat belopp?

Företaget XYZ köper maskiner för 20 000 dollar den 18 oktober. Den använder linjär avskrivning på tillgången @ 10%. Redovisning av tillgången görs enligt följande.

För året som slutar 18 december. Avskrivningsbeloppet för tillgången blir $ 20 000 * 10/100 * 3/12 = $ 500

Eftersom tillgången köptes i oktober månad kommer avskrivningsbeloppet på tillgången endast att debiteras i 3 månader, dvs. 500 dollar för det året. Följaktligen i balansräkningen för året som slutar den 31 december 18 kommer tillgångens redovisade värde att vara $ 20 000 - $ 500 = $ 15 000.

För nästa år kommer hela avskrivningen att tas ut på tillgången tills skrotvärdet blir noll.

Redovisat belopp kontra verkligt värde

Tillgångens marknadsvärde, som ofta kallas en tillgångs verkliga värde, betyder för hur mycket en tillgång kan sälja för på marknaden. Det är det värde för vilket en tillgång kan säljas på den öppna marknaden. Till exempel har företaget XYZ totala tillgångar på 10 000 USD med en total skuld på 80 000 USD det bokförda värdet på företaget blir 20 000 USD vilket är värdet på tillgångarna minus värdet på skulderna.

Marknadsvärdet skiljer sig ofta på grund av följande faktorer: -

- En skillnad i avskrivningsmetoderna som används av företaget och andra utvärderare

- Krafterna för tillgång och efterfrågan som gör att tillgångens marknadsvärde varierar över tiden beroende på tillgångens tillgång, vilket kan leda till betydande variation i värdena

- Marknadsvärde är mycket subjektivt, medan detta värde baseras på redovisningsprinciper och kan spåras tillbaka till inköpet av en tillgång.

- En tillgångs marknadsvärde är inte relaterat till företagets finansiella rapporter. Däremot är detta värde på en tillgång relaterat till resultat- och balansposten.

Till exempel köper företaget utrustning för 200 000 dollar varje månad. Företaget avskriver tillgången för $ 5 000 i 4 månader och beslutar sedan att sälja tillgången. Tillgången säljs för 150 000 USD. Eftersom tillgången säljs för endast $ 150.000 är tillgångens marknadsvärde $ 150.000 men tillgångens redovisade värde kommer att vara ($ 200.000 - $ 20.000) = $ 180.000. Därför kommer företaget att göra en förlust på 30 000 USD i resultaträkningen.

När verkligt värde är lägre än redovisat värde

När företagets marknadsvärde på aktierna och dess andel är lägre än det redovisade värdet indikerar det att marknaden och aktieägarna har tappat förtroendet för företagets grundläggande. De framtida intäkterna räcker inte för att betala sina skulder och skulder. Det finns många fall, särskilt med nystartade företag att deras bokförda värde och marknadsvärde skiljer sig avsevärt och tillgångarna är värda mycket mindre på marknaden än vad som visas i bokföringen. Helst bör företaget säljas när marknadsvärdet blir mindre än företagets bokförda värde.

När ett verkligt värde är större än redovisat värde

När företagets marknadsvärde överstiger företagets bokförda värde är marknaden positiv mot de framtida vinstutsikterna, ökade investeringar. Det ökar vinsten, vilket kommer att öka företagets marknadsvärde och i sin tur högre avkastning på aktien. Ett företag som har genomgående högre vinster och ökade vinster kommer att ha ett marknadsvärde som är högre än företagets bokförda värden.

Ibland indikerar dock betydligt högre marknadsvärden övervärderade aktier och troligen kommer de att uppleva ett kraftigt fall i aktiens marknadspriser eftersom investerare har varit för positiva till aktien och marknaden måste korrigeras.

När ett verkligt värde är lika med redovisat värde

Det är sällan investeraren tänker och anser att företagets redovisade värde är lika med det på marknaden. Men i så fall kan företaget kallas ett perfekt värderat företag.

Bokföringsbelopp för en investerare

Det är också företagets grundläggande värde, som lätt kan definieras som hur mycket företagets nettotillgångar är värd. För grundläggande investerare och värdetillväxt är detta värde viktigt eftersom det för ett företag som har ett högt marknadsvärde från det bokförda värdet är en bra möjlighet att investera. Pris / bokfört värde är ett bra indikativt förhållande för att mäta företagets redovisade värde. Förhållandet indikerar om du betalar för mycket för vad som skulle finnas kvar om företaget närmar sig konkurs.