Vad är förväntad returformel?

Förväntad avkastningsformel beräknas ofta genom att tillämpa vikterna på alla investeringar i portföljen med respektive avkastning och sedan göra summan av resultatet.

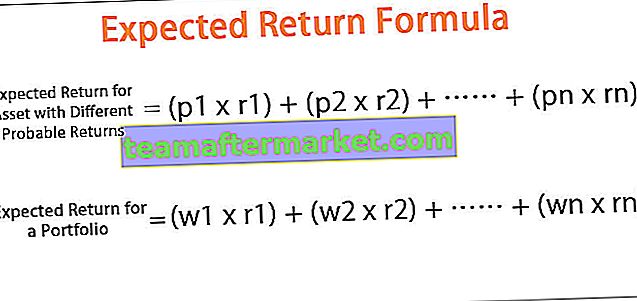

Formeln för förväntad avkastning för en investering med olika sannolika avkastningar kan beräknas som ett viktat genomsnitt av alla möjliga avkastningar som representeras som nedan,

Förväntad avkastning = (p 1 * r 1 ) + (p 2 * r 2 ) + ………… + (p n * r n )- p i = Sannolikheten för varje retur

- r i = Avkastning med olika sannolikhet.

Den förväntade avkastningen för en portfölj är också en enkel förlängning från en enskild investering till en portfölj som kan beräknas som det vägda genomsnittet av avkastningen för varje investering i portföljen och den visas som nedan,

Förväntad avkastning = (w 1 * r 1 ) + (w 2 * r 2 ) + ………… + (w n * r n )- w i = Vikt för varje investering i portföljen

- r i = Avkastningstakten för varje investering i portföljen

Hur man beräknar förväntad avkastning på en investering?

Formeln för förväntad avkastning för en investering med olika sannolik avkastning kan beräknas med följande steg:

- Steg 1: För det första måste värdet på en investering i början av perioden bestämmas.

- Steg 2: Därefter måste värdet på investeringen i slutet av perioden utvärderas. Det kan dock finnas flera sannolika värden på tillgången och som sådan måste tillgångens pris eller värde bedömas tillsammans med sannolikheten för samma.

- Steg 3: Nu måste avkastningen vid varje sannolikhet beräknas baserat på tillgångsvärdet i början och i slutet av perioden.

- Steg 4 : Slutligen beräknas den förväntade avkastningen för en investering med olika sannolik avkastning som summan av varje sannolik avkastning och motsvarande sannolikhet enligt nedan -

Förväntad avkastning = (p 1 * r 1 ) + (p 2 * r 2 ) + ………… + (p n * r n )

Hur man beräknar förväntad avkastning för en portfölj?

Å andra sidan kan den förväntade avkastningsformeln för en portfölj beräknas med följande steg:

- Steg 1: För det första bestäms avkastningen från varje investering i portföljen som betecknas med r.

- Steg 2: Därefter bestäms vikten för varje investering i portföljen som betecknas med w.

- Steg 3: Slutligen beräknas beräkning av portföljens förväntade avkastningsekvation av summan av vikten på varje investering i portföljen och motsvarande avkastning från varje investering enligt nedan,

Förväntad avkastning = (w 1 * r 1 ) + (w 2 * r 2 ) + ………… + (w n * r n )

Exempel

Du kan ladda ner denna Excel-mall för förväntad returformel här - Förväntad returformel Excel-mallExempel nr 1

Låt oss ta ett exempel på en investerare som överväger två värdepapper med lika risk för att inkludera en av dem i sin portfölj. De troliga avkastningarna för båda värdepapperen (värdepapper A och B) är följande:

I nedanstående mall finns uppgifterna för beräkning av förväntad avkastning.

För att beräkna den förväntade avkastningen först måste vi beräkna sannolikheten och avkastningen för varje scenario.

- Så beräkningen för säkerhet A blir-

Så beräkningen för värsta scenariot (p1) för säkerhet A blir-

Så beräkningen för Scenario Måttlig (p2) för säkerhet A blir-

Så beräkningen för Scenario Best (p3) av säkerhet A kommer att vara-

Därför är beräkningen av den förväntade avkastningen på säkerhet A:

Förväntad avkastning av säkerhet (A) = 0,25 * (-5%) + 0,50 * 10% + 0,25 * 20%

Så förväntad avkastning för säkerhet A kommer att vara:

dvs. förväntad avkastning för säkerhet A är 8,75%.

- Så förväntad avkastning för säkerhet B kommer att vara:

dvs. förväntad avkastning för säkerhet B är 8,90%.

På samma sätt kan vi göra beräkningen av säkerhet B för förväntad avkastning som nämnts ovan:

Med tanke på att båda säkerheterna är lika riskabla, bör säkerhet B vara att föredra på grund av en högre förväntad avkastning.

Exempel 2

Låt oss ta ett exempel på en portfölj som består av tre värdepapper: Säkerhet A, Säkerhet B och Säkerhet C. Tillgångsvärdet för de tre värdepapperen är 3 miljoner dollar, 4 miljoner dollar respektive 3 miljoner dollar. Avkastningen för de tre värdepapperen är 8,5%, 5,0% och 6,5%.

Angiven, total portfölj = $ 3 miljoner + $ 4 miljoner + $ 3 miljoner = $ 10 miljoner

- r A = 8,5%

- r B = 5,0%

- r C = 6,5%

I nedanstående tabell finns uppgifterna för beräkning av förväntad avkastning.

För att beräkna portföljens förväntade avkastning först måste vi beräkna vikten på varje tillgång.

Så, vikten på varje investering kommer att

Därför är beräkningen av vikten för varje tillgång w A = 3 miljoner dollar / 10 miljoner dollar = 0,3

- w B = 4 miljoner dollar / 10 miljoner dollar = 0,4

- w C = $ 3 miljoner / $ 10 miljoner = 0,3

Så beräkningen av förväntad avkastning för fortfölj är:

Förväntad avkastning = 0,3 * 8,5% + 0,4 * 5,0% + 0,3 * 6,5%

Så förväntad avkastning på portföljen = 6,5%.

Förväntad returräknare

Du kan använda följande beräknade returräknare

| p 1 | |

| r 1 | |

| s 2 | |

| r 2 | |

| s 3 | |

| r 3 | |

| Förväntad returformel = | |

| Förväntad returformel = | p 1 r 1 + p 2 r 2 + p 3 r 3 | |

| 0 * 0 + 0 * 0 + 0 * 0 = | 0 |

Relevans och användning

- Det är viktigt att förstå konceptet för en portföljs förväntade avkastning eftersom den används av investerare för att förutse vinsten eller förlusten på en investering. Baserat på den förväntade avkastningsformeln kan en investerare besluta om att investera i en tillgång baserat på den givna sannolika avkastningen.

- Vidare kan en investerare också bestämma vikten av en tillgång i en portfölj och göra nödvändig justering.

- En investerare kan också använda den förväntade avkastningsformeln för att rangordna tillgången och så småningom göra investeringen enligt rankningen och inkludera dem i portföljen. Kort sagt, ju högre förväntad avkastning desto bättre är tillgången.