Vad är bokslutet?

Finansiella rapporter är skriftliga rapporter som upprättas av företagsledningen för att presentera dess ekonomiska angelägenheter under en viss period (kvartal, sex månader eller årligen). Dessa uttalanden inkluderar balansräkning, kassaflöden för resultaträkningen och eget kapital och ska upprättas enligt föreskrivna och standardiserade redovisningsprinciper så att rapporteringen har harmoni på alla nivåer.

Typer av finansiella rapporter

Låt oss nu titta på var och en av de finansiella rapporterna tillsammans med ett praktiskt exempel.

# 1 - Balansräkning

Balansräkningen är en finansiell rapport som ger en ögonblicksbild av tillgångarna, skulderna och eget kapital. Många företag använder eget kapital som en separat finansiell rapport. Men vanligtvis kommer det med balansräkningen.

Ekvationen som du behöver komma ihåg när du upprättar en balansräkning är denna -

Tillgångar = skulder + eget kapital

Låt oss titta på en balansräkning så att vi kan förstå hur den fungerar -

källa: Colgate SEC Filings

Ovanstående är bara en ögonblicksbild av hur balansräkningen fungerar.

- Under omsättningstillgångarna kan du överväga kontanter, kundfordringar, förutbetald hyra etc. Under anläggningstillgångar kan vi lägga utrustning, anläggningar, byggnader etc.

- Tanken är att följa en sekvens från mer flytande till mindre flytande.

- Samtidigt kan du å andra sidan överväga att betala sedlar, leverantörsskulder, inkomstskatt, utestående löner etc. Som en långfristig / långfristig skuld kan du överväga långfristig skuld.

Ibland blir balansräkningen ganska komplex och revisorerna måste se till att varje post redovisas korrekt så att de totala tillgångarna alltid är lika med de totala skulderna plus eget kapital.

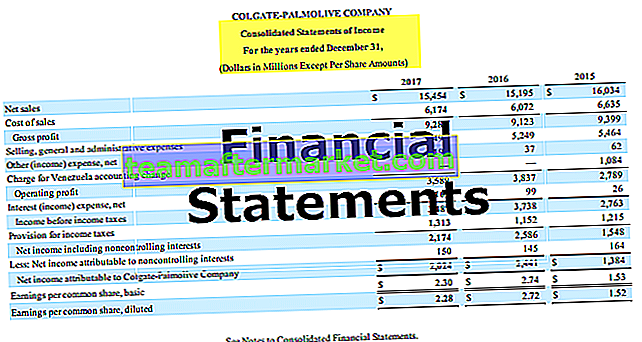

# 2 - Resultaträkning

Resultaträkningen är nästa finansiella rapport som alla ska titta på. Det ser helt annorlunda ut än balansräkningen. I resultaträkningen handlar det om intäkter och kostnader.

källa: Colgate SEC Filings

- Det börjar med bruttoförsäljningen eller intäkterna. Sedan drar vi av eventuell försäljningsavkastning eller försäljningsrabatt från bruttoförsäljningen för att få nettoomsättningen. Denna nettoförsäljning är vad vi använder för förhållandeanalys.

- Från nettoomsättningen drar vi av kostnaderna för sålda varor och får bruttovinsten.

- Från bruttovinsten drar vi av driftskostnaderna som de kostnader som krävs för dagliga administrativa kostnader. Genom att dra av driftskostnaderna får vi EBIT, vilket betyder resultatet före räntor och skatter.

- Från EBIT drar vi av de betalda räntekostnaderna eller lägger till (om någon) erhållen ränta, och vi får EBT, vilket innebär resultat före skatt.

- Från EBT drar vi in inkomstskatter för perioden och vi får nettoresultatet, vilket innebär vinst efter skatt.

# 3 - Kassaflödesanalys

Kassaflödesanalys är det tredje viktigaste uttalandet varje investerare bör titta på.

Det finns tre separata uttalanden i ett kassaflödesanalys. Dessa uttalanden är kassaflöde från den löpande verksamheten, kassaflöde från investeringsverksamhet och kassaflöde från finansverksamhet.

källa: Colgate SEC Filings

- Kassaflöde från verksamheten är kontanter som genereras från kärnverksamheten i verksamheten.

- Kassaflöde från investeringsaktiviteter avser kassaflöden och utflöden relaterade till investeringar i företaget som köp av fastigheter, anläggningstillgångar eller andra investeringar.

- Kassaflöde från finansieringsaktiviteter avser kassaflöden eller utflödena relaterade till företagets skuld eller eget kapital. Det inkluderar upptagning av skuld eller eget kapital, återbetalning av lån, återköp av aktier och mer.

# 4 - Uttalande om förändringar i eget kapital

Redogörelse över förändringar i eget kapital är en finansiell rapport som ger en sammanfattning av förändringar i eget kapital under en viss period.

källa: Colgate SEC Filings

- Common Stock är den första och viktigaste komponenten i eget kapital. Vanliga aktieägare är företagets ägare.

- Ytterligare betalt i kapital betyder när företaget får en premie på aktierna.

- Balanserade vinstmedel eller förluster ackumuleras från föregående period. Enkelt uttryckt är kvarvarande vinst det belopp som företaget behåller efter att ha betalat utdelningen från nettoresultatet.

- Egna aktier är summan av alla stamaktier som har köpts tillbaka av företaget.

- Ackumulerat Övrigt totalresultat innehåller orealiserade vinster / förluster som inte flödar genom resultaträkningen.

Slutsats

Bokslutet ger en ekonomisk ögonblicksbild av företagets resultat genom åren.

- Balansräkningen innehåller information om företagets källor och användningen av medel.

- Resultaträkningen ger en förståelse för intäkterna och kostnaderna för verksamheten.

- Kassaflöden spårar däremot rörelsen av kontanter i verksamheten.

- Redogörelse över förändringar i eget kapital ger en sammanfattning av aktieägarnas konton för en viss period.

Förutom dessa fyra typer av finansiella rapporter som diskuterats ovan är det också viktigt att du tittar på de förklarande anmärkningarna till räkenskaperna. Dessa anteckningar ger en detaljerad förklaring av raderna.