Redovisningskontroller är de förfaranden och metoder som tillämpas av ett företag för försäkring, giltighet och noggrannhet av de finansiella rapporterna, men dessa redovisningskontroller tillämpas för efterlevnad och som en garanti för företaget och inte för att följa lagar, regler och reglerna.

Vad är redovisningskontroller?

Accounting Controls är de åtgärder och kontroller som antagits av en organisation som leder till ökad effektivitet och efterlevnad i hela organisationen och säkerställer att finansiella rapporter är korrekta när de presenteras för revisorer, bankirer, investerare och andra intressenter.

Det finns olika typer av kontroll som tillämpas inom en organisation. Det finns inte heller någon direktkontrollpolicy som gäller för varje organisation. Tillämpningen av kontroller för varje organisation är utformad och implementerad för att passa dess behov, typ av verksamhet, ambitioner, mål och andra riktlinjer.

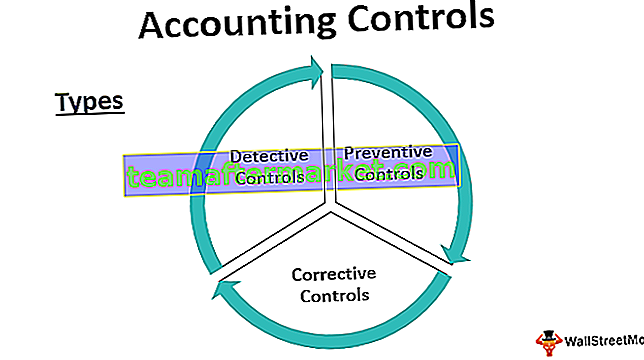

Typer av redovisningskontroller

Det finns tre huvudkategorier för internkontroll.

# 1 - Detektivkontroller

Som namnet antyder är dessa kontroller kontrollerna på plats för att upptäcka eventuella avvikelser och avvikelser från gällande policyer. Det tjänar också syftet med integritetskontrollen.

Till exempel - en överraskningskontroll av det faktiska kontantsaldot med kassör och kontantsaldo enligt konton kommer att säkerställa om kassören gör sitt jobb korrekt eller inte. Det kan också återspegla eventuella bokföringsfel. I en datoriserad miljö där siffrorna är enorma i volym och ända till slut bearbetning av konton görs av systemet, i sådana fall kanske vi vill sätta en testfaktura och spåra den tills konton slutförs för att se om det ger önskat resultat och det är förenligt med reglerna.

Samma sätt att jämföra faktiskt fysiskt lager i lager och slutlager enligt böcker kommer att visa om det finns ett problem i lagerbehandlingen, eventuell misshandel eller normal förlust. Att kontrollera att alla tillgångar som finns i böckerna är fysiskt närvarande säkerställer också tillgångens säkerhet.

Nu med exempel har vi förstått att detektivkontroller tillämpas oregelbundet och är mer av granskningskaraktär för att identifiera fel eller avvikelser.

# 2 - Förebyggande kontroller

Kontrollerna tillämpas dagligen inom organisationen för att stoppa felen eller avvikelserna i första hand. Vi kan säga att detta är de regler som alla inom organisationen måste följa i sitt dagliga jobb.

Till exempel - i en bokföringsmiljö, när en person bokar en faktura, går den till en annan person för kollegial granskning och godkännande. När fakturan har redovisats sker betalningen av ett annat team. Detta kallas tullsegregering och det säkerställer att en person dagligen inte har kontroll över bokning och betalning av fakturor.

Arbetsrotation är ett klassiskt exempel på förebyggande kontroll. I en stor organisation eller på en kritisk plats överförs personalen regelbundet för att säkerställa att någon person inte har tillgång till några data eller tillgångar under en längre tid, vilket säkerställer att personen inte blir involverad i stölder eller olagligt aktiviteter.

I en datoriserad miljö är säkerhetskopiering av data dagligen i molnet också en förebyggande kontroll för att undvika dataförlust.

# 3 - Korrigerande kontroller

Dessa är kontrollerna som kommer att rädda när förebyggande och detektiv båda kontrollerna har misslyckats med att undvika ett fel. I en bokföringsmiljö är bokföring av en justerings- eller korrigeringspost ett exempel på korrigerande kontroller. När böckerna är stängda efter räkenskapsåret och revisorerna hittar en fråga som måste åtgärdas. Att återöppna de finansiella årsböckerna och göra de justeringar som en revisor begär är också en del av en korrigerande kontroll.

Till exempel - Under bokföringen av en journalpost har revisorn debiterat Mr. Tom istället för Robert för $ 500. I det här fallet är försöksbalansen fortfarande överens, och senare vid verifiering av ledgers identifierades detta fel. Rättelsen är här att debitera Mr. Robert och kreditera Tom, vardera med $ 500. Detta kallas korrigerande kontroll.

Exempel på redovisning av intern kontroll

Nedan ges exempel på redovisningskontroller.

- Uppdelning av arbetsuppgifter - bearbetare och godkännare bör vara två olika personer.

- Ett oberoende användar-ID och lösenord ska tillhandahållas alla anställda.

- Fysisk verifiering av lager och tillgångar bör göras.

- Bankavstämning och andra avstämningar mellan försöksbalanser bör göras.

- Standarddriftsförfarandedokument bör göras angående processflöde.

- Överraskningskontroll av små kontanter och kassabalans.

Fördelar med internkontroll

Nedan följer några av fördelarna med redovisningskontroller.

- Åtgärdsloggen identifierar den person som är ansvarig för eventuella fel.

- Noggrannhet i finansiella rapporter och fondansökningar

- Effektiv användning av resurserna för det avsedda syftet

- Hjälpsam vid underlättande av revision

- En stark grund för en mer betydande tillväxt

- Identifiering och korrigering av identifierade avvikelser

- Spara kostnader och resurser

Nackdelar med intern kontroll

Nedan följer några av nackdelarna med redovisningskontroller.

- Ibland irriterande och tidskrävande för anställda

- De höga kostnaderna för att upprätthålla kontroller och standarder

- Överberoende för finansiella rapporter och revisioner

- Kopiering av arbete

Viktiga punkter att notera om förändring i redovisningskontroll

- Varje förändring i en process påverkar den andra.

- Ändringen bör inte göras mitt i en redovisningsperiod, eftersom det kommer att påverka transaktionsflödet.

- Eventuella ändringar bör informeras till revisorerna.

- Varje förändring bör också dokumenteras och kommuniceras väl med alla intressenter.

- Det borde vara kostnadseffektivt.

Slutsats

Redovisning av interna kontroller är inte en ny utveckling, de har funnits länge. Den viktigaste fördelen med redovisningskontroller är att den återställer allmänhetens tro på de börsnoterade företagen. I kölvattnet av högvärdiga skandaler i USA av företag som Tyco och Enron skakade allmänhetens förtroende för redovisningssystemet.

SOX är också känt som Sarbanes-Oxley Act, antogs av Förenta staternas kongress för att skydda intressenterna från alla företagens redovisningsskandaler. Detta gör det också till en tvingning för organisationer att följa riktlinjer för företagsinformation och andra krav. Poängen här är att redovisningskontroller idag är en integrerad del av vilken organisation som helst, utan vilken redovisningssystemet är som en bil utan bromsar, och ingen vill åka en sådan bil. Så det är absolut nödvändigt att alla organisationer som strävar efter att bli stora och bättre måste ha en robust redovisningskontroll på plats.