Vad är bokföring med dubbla poster?

Double Entry Accounting System är en redovisningsmetod enligt vilken varje redovisningstransaktion kräver en motsvarande och motsatt postering i bokföringsposterna och antalet transaktioner som anges som debiteringar ska vara lika med krediternas.

Detta redovisningssystem är vanligt i huvudsak alla länder över hela världen som följer ett systematiskt mönster för att upprätthålla transaktionsposter i systemet. Det hänvisar till att varje post som görs i systemet kommer att påverka minst två konton. En av kontona måste vara en del av tillgångar och den andra kommer att omfattas av skulder. Följaktligen är effekten exakt lika och motsatt.

Tänk på att om en person köper något, säg en handväska, kommer det att finnas en transaktion där han betalar beloppet för påsen. Nu, enligt det dubbla bokföringssystemet, bör en annan motsvarande transaktion skapas, som ska vara mottagandet av handväskan så att det blir en nettoeffekt.

Återigen, om ett företag erbjuder en tjänst, till exempel bilstädningstjänster, bör en transaktion vara det belopp det får för de utförda tjänsterna, vilket är den faktiska transaktionen i termer av pengar. Men enligt det dubbla bokföringssystemet måste ytterligare en transaktion registreras - anledningen till att företaget fick beloppet. Därför registreras det som Services Revenue A / c.

Exempel på bokföring med dubbla poster

Exempel nr 1

Annie köpte en bärbar dator till ett värde av 5000 dollar. Hon betalade kontant för samma av alla besparingar hon gjort för detta. Därför bör uppgifterna för detta datum vara:

Exempel 2

Dan bokade ett kontorsbord för sin nya uppsättning till $ 2000. Han betalade 1 000 dollar i förskott och 1 000 dollar skulle betalas vid leverans efter att bordet var klart. Så här ska posterna läggas upp i bokföringssystemet med dubbla poster samma datum:

Det första fallet är ett tydligt exempel på en debitering och en motsvarande kredit - nettobeloppet är 0. I det andra fallet, även om tre konton fick effekt, är nettoposten mellan debitering och kredit "0". Det dubbla bokföringssystemet föreslår därför att varje debitering ska ha en motsvarande kredit, oavsett om transaktionen genomförs eller inte, för att bli ogiltig. Det datum då Dan bokade sitt kontorsbord, betalade han bara 1 000 dollar. Även om resten av beloppet inte betalas ut denna dag, blir det upplupet i Leverantörsskulden A / c (vilket innebär att det ska betalas vid ett senare tillfälle).

När beloppet har betalats efter leverans av tabellen, nedan kommer effekten av bidrag:

Exempel # 3

ABC Corporation tillhandahåller reparationer av bärbara datorer. De erbjuder tjänster på förskottsbetalningspolicyn. En kund gick in i deras butik för tjänster, betalade 500 dollar i början, och när den bärbara datorn blev reparerad, betalade han 500 dollar vid leverans. I det här fallet kommer posterna den första dagen att vara följande:

På leveransdatumet nedan kommer posterna i företagets system:

Om vi bara tar en nettoeffekt för båda dessa dagar i företagets redovisningssystem ser vi att Cash A / c innehar $ 1000 debet och Serviceintäkter innehar $ 1000 kredit, vilket återigen avräknar det totala beloppet.

Krav på bokföringssystem med dubbla poster

Detta dubbla bokningssystem kräver att det totala beloppet för alla tillgångar alltid ska vara lika med det totala beloppet för alla skulder vid en viss tidpunkt. Således ska balansräkningen, som håller register över alla tillgångar på ena sidan, och alla skulder (och eget kapital) på den andra, alltid ha en matchande siffra, vilket inte kommer att indikera att någon post missades eller felaktigt infördes från huvudboken.

Med andra ord kan nyckelprincipen för det dubbla bokföringssystemet också skrivas denna redovisningsekvation som:

Bokföring av transaktioner i böcker är ett mycket komplicerat system. Det finns många kontoplaner som kan vara specifika för olika branscher, och / eller transaktionerna kan rapporteras på unika sätt av varje individ som kan bli förvirrande för den andra personen. Om det inte underhålls ordentligt skapar det tvetydighet för hela ekonomin. Detta är en av de främsta anledningarna till att det dubbla bokföringssystemet införs.

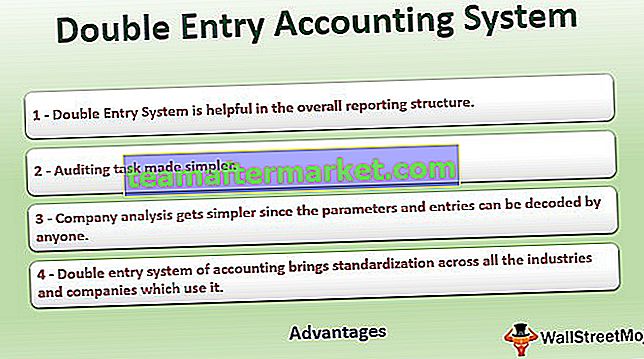

Fördelar

- Systemet med bokföring med dubbla poster ger standardisering i alla branscher och företag som använder det.

- Det är till hjälp i den övergripande rapporteringsstrukturen.

- Företagsanalys blir enklare eftersom vem som helst kan avkoda parametrar och poster.

- Det är lätt att förstå och förutsägbart. För varje post blir det dubbla bokningssystemet lätt att identifiera vilken typ av transaktion som måste ha ägt rum.

- Revisionsuppgiften blev enklare.

- Alla liknande kontoplaner kan sammanställas och därmed skapa en balansräkning eller resultaträkning kan göras mer tillgänglig.

- Om tillgångarna och skulderna (eller total debitering och total kredit) inte överensstämmer, kan misstag enkelt fastställas, och när det finns ett korrekt kontoplan och storbok kan saknade eller felaktiga poster sorteras.

Problem

Å andra sidan, om bokföringsvillkoren och posterna använde ett annat läge (säg ett enda inmatningssystem), eller om det inte var standardiserat, skulle nedan ha varit problemen:

- Enskilda bokföringsvillkor och poster kan skapa en omfattande lista över kontoplanen. Att räkna och jämföra dem som används av andra för vidare analys skulle ha varit besvärligt och tidskrävande (plus slöseri med ansträngning).

- Det skapar förvirring och möjligheten till flera poster, vilket skapar en felaktig balans.

- Jämställdheten mellan tillgångar och skulder (eller debitering och kredit) fungerar som en kontroll för att matcha alla typer av transaktioner. Om denna kontroll inte fanns kan problemen i redovisningssystemet uppskattas.

Detta system utgör en stark pelare för det moderna redovisningssystemet.