Vad är kassaflöde från verksamhetsförhållandet?

Kassaflödet från rörelseförhållandet är det förhållande som hjälper till att mäta tillräckligheten för kontanterna som genereras av den löpande verksamheten som kan täcka dess kortfristiga skulder och det beräknas genom att dela kassaflödet från företagets verksamhet med dess totala kortfristiga skulder. .

# 1 - CFO Enterprise Multiple

EV till CFO Formula representeras enligt följande,

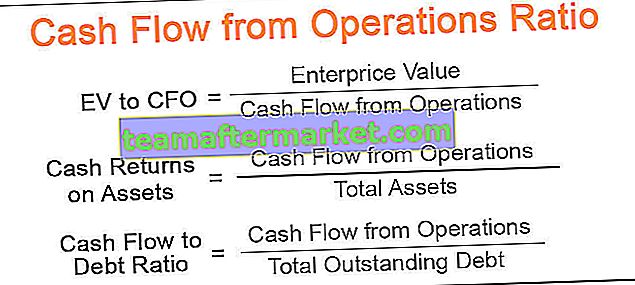

EV till CFO = Enterprise Value / Cash Flow from OperationsEn annan mer populär och exakt formel:

EV / CFO = (börsvärde + utestående skuld - tillgängligt kontant hos företaget) / kassaflöde från verksamheten- Företagsvärde är i enkla termer företagets nuvarande marknadsvärde. Det identifierar företagets möjlighetskostnad vid den aktuella tidpunkten. Det är summan av alla tillgångar och skulder som företaget har rätt till. Det är ett mycket dynamiskt värde och kan variera mycket med tiden.

- Det förväxlas ofta med börsvärdet för börsnoterade företag, vilket bara återspeglar värdet på kärnaktier. På grund av det omfattande värdet som det ger är företagsvärde ofta ersättning för det totala företagsvärdet.

- Kassaflöde från verksamheten inkluderar kassa från företagets primära affärsverksamhet.

Tolkning

- CFO-företagsmultipel hjälper till att beräkna antalet år som företaget tar för att köpa hela sin verksamhet med hjälp av det kassaflöde som genereras från företagets kärnverksamhet. Enkelt uttryckt, hur lång tid det tar för företaget att återbetala alla skulder och andra skulder genom att använda verksamhetens kassaflöde utan att begränsa företagets tillgångar. Denna analys är till hjälp vid fusioner och förvärv.

- Detta mått är till stor hjälp för investerare som jämför företag som verkar i en liknande verksamhet. Ju lägre förhållandet, desto mer attraktivt är företaget för investeringar.

Exempel på formel Ev till CFO

Låt oss överväga ett företag med följande ekonomi.

Låt oss med hjälp av ovanstående siffror beräkna CFO-företagsmultipel med hjälp av ovanstående ekvationer

((10.000.000 * 50) + 500.000 - 300.000) / 50.000.000

EV / CFO = 10.004

# 2 - Kontantavkastning på tillgångsförhållandet

Kontantavkastning på tillgångsformeln representeras enligt följande,

Kontantavkastning på tillgångar = Kassaflöde från verksamheten / totala tillgångar- Totaltillgångar inkluderar alla tillgångar och inte bara begränsade till anläggningstillgångarna och kan beräknas direkt från balansräkningen.

Tolkning

- Kontantavkastning på kapitalförhållandet är ett viktigt värde i kapitalintensiva företag. Det hjälper till att utvärdera företagets ekonomiska situation, vilka stora investeringar i tillgångar som att inrätta fabriker och verkstäder, köpa råvaror eftersom dessa stora investeringar på grund av det stora värdet per transaktion kan förändra bokslutet i stor utsträckning.

- Det är ett viktigt mått att identifiera investeringsmöjligheten och jämföra företag som verkar i liknande företag. I allmänhet är ett högre förhållande bättre när man analyserar kapitalintensiva företag som biltillverkare eller fastighetsföretag.

- Sist men det viktigaste attributet för detta mått är att det hjälper till att identifiera hur effektivt företaget använder sina tillgångar. Ett högre värde kan övertyga investerarna om att företaget har god operativ effektivitet och kan fortsätta växa i god takt och så småningom ge bättre avkastning till sina aktieägare.

Exempel på kontantavkastning på tillgångsförhållandet

Låt oss överväga exemplet med en biltillverkare med följande ekonomi.

Kontantavkastning på tillgångar = kassaflöde från verksamheten / Summa tillgångar

= 500 000 $ / 100 000 $

Kontantavkastning på tillgångsförhållandet = 5

Detta innebär att biltillverkaren genererar ett kassaflöde på 5 $ för varje 1 $ tillgångar som den har. Genom att jämföra det med andra biltillverkare i ekonomin kan en investerare identifiera hur företagets tillväxtmöjligheter är.

# 3 - Kassaflöde till skuldkvot

Formeln för kassaflöde till skuldkvot representeras enligt följande,

Kassaflöde till skuldkvot = Kassaflöde från verksamheten / totalt utestående skuld- Total skuld beräknad från balansräkningen

Tolkning

- Även om det är ganska orealistiskt och opraktiskt för företagsledningen att använda alla sina operativa kassaflöden för att återbetala den utestående skulden, ger kassaflödet till skuldkvoten en kritisk statistik för att analysera företagets ekonomiska status. Det ger en ögonblicksbild av hur mycket tid ett företag tar för att betala tillbaka alla sina skulder med hjälp av sin operativa verksamhet - vilket ger ett viktigt instrument för att identifiera avkastningen på investeringen för både aktieägare och andra företag som vill förvärva den.

- Förutom att identifiera tillväxtmöjligheterna hjälper det också investerarna att identifiera om företaget är starkt belånat eller inte. Denna åtgärd kan vara till hjälp för riskavvikande investerare när de fattar investeringsbeslut.

Exempel på kassaflöde till skuldkvot

Låt oss fortsätta med vårt tidigare exempel på biltillverkaren med följande ekonomi.

Med hjälp av ovanstående formel är kassaflödet till skuldkvoten = 500.000 / 2.000.000

Kassaflöde till skuldkvot = 0,25 eller 25%

# 4 - Kapitalutgifter

Kallas ofta som CF till capex-förhållande, och kapitalutgiftskvoten mäter ett företags förmåga att köpa sina långsiktiga tillgångar med hjälp av kassaflödet från företagets kärnverksamhet.

Formeln för investeringskvot representeras enligt följande,

Kapitalutgiftskvot = Kassaflöde från verksamheten / Kapitalutgifter.- Kapital som används av ledningen för att bygga företagets långsiktiga tillgångar;

Tolkning

- Kapitalutgiftskvoten är en väsentlig statistik för grundläggande analytiker eftersom den hjälper till att hitta om företaget är undervärderat eller övervärderat. Istället för att användas som ett individuellt förhållande används det främst för att jämföra liknande företag i en ekonomi.

- Detta mått är också avgörande för ledningen eftersom det hjälper dem att identifiera var exakt företagets kassaflöden går. Genom att känna till dessa data kan ledningen strategisera för framtiden och ägna sin uppmärksamhet åt att utvärdera kapitalintensiva projekt som att inrätta ett nytt kontor eller utöka en produktionsanläggning, lansera en ny uppsättning produkter eller omstrukturera den operativa installationen.