Formel för att beräkna avskrivningskostnader

Formeln för avskrivningskostnader används för att hitta hur mycket värdet på tillgången kan dras av som en kostnad genom resultaträkningen. Avskrivningar kan definieras som minskningen av tillgångens värde på grund av slitage under en tidsperiod. Det är en icke-kontant kostnad som ingår i resultaträkningarna. Exempelvis avskrivningar på anläggningar och maskiner, möbler och inventarier, motorfordon och andra materiella anläggningstillgångar.

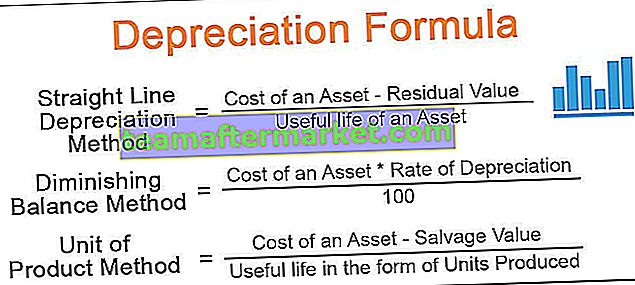

Det finns främst fyra olika formler för att beräkna avskrivningsbeloppet. Låt oss diskutera var och en av dem -

Riktlinjeavskrivningsmetod = (Kostnad för en tillgång - Restvärde) / Tillgångens nyttjandeperiod. Minskande balansmetod = (Kostnad för en tillgång * Avskrivningshastighet / 100) Enhet för produktmetod = (Kostnad för en tillgång - Salvage-värde) / Livslängd i form av producerade enheter. Dubbelminskande balansmetod = 2 * (Startvärde - Salvage Value) / Användbar livslängd

Förklaring

Avskrivningar är en indirekt kostnad som tas ut på materiella anläggningstillgångar på ett systematiskt sätt för att tillhandahålla den faktiska kostnaden för en tillgång över dess livslängd är proportionell mot fördelarna som härrör från sådana tillgångar. Beräkningen av avskrivningsekvationen kräver kunskap om vissa faktorer. Dessa faktorer är:

- Kostnad för en tillgång: Tillgångskostnad inkluderar det belopp som betalats för att köpa sådana tillgångar och andra relaterade kostnader för att få sådana tillgångar i en användbar position som transport, installation, betald skatt etc.

- Restvärde : Restvärde är det belopp som förväntas realisera i slutet av en tillgångs nyttjandeperiod.

- Användbar livslängd : Förväntad livslängd för en tillgång till vilken en organisation kan dra nytta av den.

- Hastighet Avskrivningar: Det är den hastighet med vilken en organisation bör minska värdet på en tillgång i proportion till fördelarna med sådana tillgångar.

Exempel på beräkning av avskrivningskostnader

Du kan ladda ner denna Excel-mall för avskrivningsformel här - Avskrivningsformel Excel-mallExempel nr 1

Företaget XYZ köpte en tillgång på $ 15 000 och förväntade sig realisera $ 1500 vid slutet av dess livslängd. En tillgångs förväntade livslängd är 5 år. Hur mycket ska avskrivningsföretaget ta ut i resultaträkningen?

Lösning

Nedan finns data för beräkning av avskrivningsbeloppet

Därför kommer beräkningen av avskrivningsbeloppet med rätlinjemetoden att vara följande,

Använda linjär metod = Kostnad för tillgången - Salvage Value / Useful Life of Asset

- = ($ 15000 - $ 1500) / 5

Avskrivningsbeloppet blir -

- = $ 2700

Så företaget bör ta ut 2 700 dollar i resultaträkningar och minska tillgångsvärdet från 2 700 dollar varje år.

Exempel 2

Låt oss nu ta ett exempel för att förstå den minskande balansmetoden: Mr. X, revisor för företaget ABC Pvt. LTD. Företaget fick en offert på $ 135.000 för maskiner Delta. Företaget uppskattar ytterligare kostnader på 2 200 USD för transport och installation. Dess uppskattningar att tillgången kan säljas för 1200 USD vid slutet av dess livslängd.

Beräkna avskrivningsgraden är 15%. Herr X vill debitera avskrivningar med den minskande balansmetoden och vill veta hur mycket avskrivningar den ska ta ut i sitt resultaträkning. Hjälp Mr. X med att beräkna maskinens avskrivningar och slutvärde i slutet av varje år.

Lösning

Först och främst kommer vi att beräkna företagets faktiska kostnad för maskindelta:

Nu beräknar vi avskrivningsbeloppet och tillgångens slutvärde med hjälp av en minskande balansmetod:

Därför kommer beräkningen av avskrivningsbeloppet för det första året med den minskande balansmetoden att vara följande,

Minskande balans Metod = Faktisk tillgångskostnad * Avskrivningshastighet / 100

- = 137000 * 20% / 100%

Avskrivningsbelopp för första året kommer att vara -

- = 27400,00

På samma sätt kan vi beräkna avskrivningsbeloppet för återstående år

Beräkning av utgående värde för 1: a året

- = 137000-27400

- = 109600,00

På samma sätt kan vi beräkna slutvärdet för de återstående åren

Så efter maskinens tioåriga bokförda värde är $ 19030,82.

Exempel # 3

Låt oss ta ett annat exempel för att förstå formeln för produktionsenhetsenheten. Ett företag beta limited startade just sin verksamhet med att tillverka tomma bionedbrytbara vattenflaskor. Efter att ha gjort marknadsundersökningar stöter den på en helautomatisk maskin som kan producera upp till 1 500 000 under hela sin livscykel.

Företaget fick en offert på 210 000 dollar. Det kräver också $ 25 000 som installationsavgifter, och företaget förväntade sig att sälja den här maskinen efter slutet av dess användbara livslängd för $ 2000. Beräkna beloppet för avskrivningar som företaget ska ta ut i sina konton. Företaget delar med sig av sina årliga detaljer om tillverkning av flaskor:

Lösning

Först och främst kommer vi att beräkna maskinens faktiska kostnad för företaget:

- = 210000 $ + 25000 $

- = 235000 $

Nu beräknar vi avskrivningsbeloppet för varje år som ska debiteras med hjälp av produktionsenhetsmetoden,

Använda enheten för produktionsmetod = (Verklig kostnad för maskin - bärgningsvärde) / livslängd i form av producerad enhet

Här är livslängden i form av producerad enhet den totala tillverkade enheten under året dividerat med totalt förväntade enheter som ska produceras.

- = (235000-2000) * (145000/1500000)

Avskrivningsbeloppet för varje år som ska debiteras kommer att vara -

- = 22523,33

På samma sätt kan vi beräkna avskrivningsbeloppet för återstående år som ska debiteras -

Beräkning av utgående värde för 1: a året

- = 235000-22523,33

- = 212476,67

På samma sätt kan vi beräkna slutvärdet för de återstående åren

Relevans och användning

Avskrivningskostnad är en indirekt kostnad och ett viktigt redovisningsförfarande för en organisation att uppskatta en tillgångs bokförda värde efter dess användning under räkenskapsperioden. Användningen av avskrivningsformeln är att fördela tillgångens kostnad över dess livslängd och därmed minska den enorma kostnadsbördan på ett år. Nedan följer vikten av avskrivningsformel vid redovisning:

- Eftersom avskrivningar är en icke-kontant kostnad hjälper det företaget att minska sina skatteskulder.

- Vid tidpunkten för tillgångens försäljning kan företaget uppskatta sin vinst / förlust vid försäljningen av tillgången efter att ha beaktat dess användning, vilket är i form av avskrivningar.

- Eftersom inköpsbeloppet på tillgångar är enormt och att ta det i resultaträkningen i ett skott minskar vinsten betydligt. Men genom att ta ut kostnader i proportion till förmåner härledda kostnadsbördor fördelade över tillgångens livslängd.