Vad är den verkliga räntan?

Realräntor är de räntor som härleds efter att ha beaktat inflationseffekten, vilket är ett medel för att få inflationsjusterad avkastning på olika insättningar, lån och förskott och därmed återspeglar den reala kostnaden för medel för låntagaren, men som vanligtvis inte används i härleda kostnader.

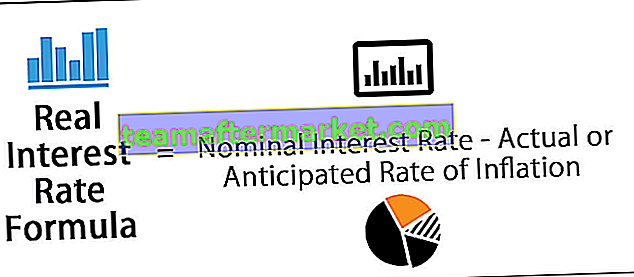

Verklig ränteformel

Det kan lätt beräknas genom att subtrahera den faktiska eller förväntade inflationstakten från den noterade räntan för alla typer av sparande eller investeringar som även kallas den nominella räntan.

Realränta = Nominell ränta - Faktisk eller förväntad inflation

Det hjälper till att sätta perspektivet på att investeringar först bör utvärderas om de skulle hjälpa till att behålla köpkraften för initialinvestering innan man ens börjar tänka på faktiska vinster.

Skatter och inflation måste redovisas för att beräkna den reala avkastningen på alla investeringar och en förståelse för detta koncept är det första steget i den riktningen.

Hur man beräknar verklig ränta?

Om du gjorde en fast insättning på 10 000 USD med en årlig ränta på 3% men inflationstakten för det året också är 3%, skulle beräkningen av den reala räntan vara så här.

Lösning-

- Nominell ränta = 3%

- Faktisk eller förväntad inflationstakt = 3%

Realränta = Nominell ränta - Faktisk eller förväntad inflation

Därför,

- = 3% - 3% = 0%

I vårt exempel visar det sig att vara 0% vilket innebär att investeringens köpkraft förblev på samma nivå utan att uppleva någon verklig förändring i någon riktning.

Om den nominella räntan i samma exempel var 5% och inflationstakten var densamma vid 3%, skulle det resultera i en 2% realränteberäkning som indikerar inflationsjusterad avkastning. Detta innebär i huvudsak att köpkraften för investeringarna ökade med 2% det året.

källa - gulfnews.com

Med den grundläggande idén ett steg framåt är denna ränta också användbar för att förstå hur en investering fungerar och om avkastningen faktiskt kan anpassas till målen. Baserat på en uppfattning om hur mycket du faktiskt kan tjäna på en viss investering kan också lönsamma alternativ undersökas för att uppnå investeringsmålet. Till exempel, om du tjänar 3% årligen på ett vanligt sparande konto kan det faktiskt leda till en minskning av köpkraften med 1% om inflationstakten för det året är 4%.

Det är därför som även om inflationstakten kanske inte verkar vara en viktig faktor att tänka på, kan det påverka dina investeringar avsevärt.

Skillnaden mellan nominell och verklig ränta

- Den nominella räntan är den som anges för varje insättning eller investering som helt enkelt är procentandelen av det ursprungliga intjänade beloppet i form av ränta under en viss tidsperiod. Den nominella räntan tar inte hänsyn till någon faktor som kan påverka räntesatsen eller avkastningen på en investering, inklusive inflation. I det avseendet. Det är inte särskilt bra att få en uppfattning om faktiska avkastningar.

- Den reala räntan tar däremot hänsyn till inflationen och ger ett sätt att beräkna inflationsjusterad avkastning på den enklaste insättningen eller placeringen i en obligation eller till och med ett vanligt lån. Med den nominella räntan kan man dra av den faktiska eller förväntade inflationstakten för att nå den reala räntan för den investeringen.

Realränta och KPI

Inflationstakten beräknas på års- eller månadsbasis och utgör en viktig ekonomisk indikator förutom att det påverkar de nationella såväl som personliga finanserna. Konsumentprisindex (KPI) spårar hur inflationen påverkar priserna på konsumentvaror i detaljhandeln och detta anses vanligtvis vara riktmärket för att mäta inflationen och används ofta för att göra beräkningar där inflation beaktas.

Eftersom prisuppgången påverkar den ekonomiska aktiviteten mer direkt än de flesta andra faktorer, offentliggör regeringar siffror för den förväntade inflationstakten också för de kommande månaderna och åren. Detta beskrivs ofta som ett område för brist på exakthet och exakta siffror kan endast erhållas under åren som gått. Trots att de är ungefärliga har dessa förväntade siffror stor betydelse när man gör uppskattningar för ekonomin som helhet.

För att också beräkna denna ränta kommer KPI-siffror till nytta och hjälper till att ge en tillförlitlig uppskattning av vad man faktiskt kan tjäna på en investering. Utrustad med förståelse för inflationsjusterade räntor kan man välja lämpliga investeringsvägar och undvika att gå med alternativ där inflationstakten kan överstiga den nominella räntan, vilket skulle resultera i negativ RIR som vi redan har diskuterat.

Detta skulle effektivt ta bort köpkraften för det ursprungligen investerade beloppet och som jämförelse skulle det vara bättre att spendera pengarna på förbrukningsvaror istället för att investera om avkastningen inte hänger med den förväntade inflationstakten.

Relevans och användning

- Det ger en smyga in på denna eleganta idé om köpkraft på jobbet genom att ta hänsyn till inflationens inverkan på avkastningen för alla investeringar.

- Köpkraft och inflation är två sammanlänkade begrepp som kommer i fokus här och spelar en nyckelroll för att bestämma inriktningen för vilken ekonomi som helst och hur den personliga ekonomin är.

- Den visar omfattningen av ökningen eller minskningen av köpkraften. Prisuppgången baserad på marknadsfaktorer leder till inflation och resulterar i en motsvarande nedgång i köpkraften för pengar, varför varje fast belopp inte köper lika mycket varor vid olika tidpunkter.

- Köpkraften är i ett konstant flöde och inflation är den avgörande faktorn här, för att kontrollera vilka regeringar som skapar politik i syfte att stabilisera ekonomin och hjälpa till att ge sina medborgare förtjänade pengar.

Slutsats

Det hjälper till att bedöma och förstå hur inflationstakten direkt påverkar avkastningen på investeringen och blir också en vägledande faktor för att välja rätt investeringsväg. Detta är också det första steget för att förstå hur makroekonomiska krafter formar individuella penningval och resultat, och därmed lägger grunden för att göra mer informerade val av individer och grupper.