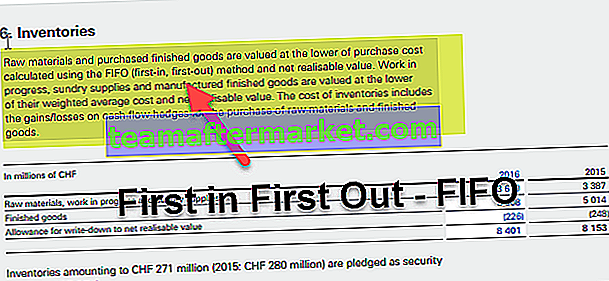

Vad är FIFO lagervärderingsmetod?

FIFO-redovisningsmetod står för First In First Out och är en av de vanligaste metoderna för att värdera lager i slutet av varje bokföringsperiod och påverkar därmed kostnaden för sålda varor under den aktuella perioden.

Lagerkostnader redovisas antingen i balansräkningen eller så överförs de till resultaträkningen som en kostnad för att matcha försäljningsintäkterna. När varulager förbrukas i produktion eller säljs överförs deras kostnad från balansräkningen till resultaträkningen som kostnad för sålda varor.

Enligt FIFO-metoden för redovisning av lagervärdering är de varor som köps tidigast de första som tas bort från lagerkontot. Detta resulterar i att återstående lager i böcker värderas till det senaste pris för vilket det senaste lagret köps. Detta resulterar i lagertillgångar som redovisas i balansräkningen till de senaste kostnaderna.

Omvänt resulterar denna metod också i äldre historiskt inköpspris fördelat på kostnaden för sålda varor (COGS) och matchas mot nuvarande periodens intäkter.

FIFO-metoden för lagervärdering resulterar i en övervärdering av bruttomarginalen i en inflationsmiljö och återspeglar därför inte nödvändigtvis en korrekt matchning av intäkter och kostnader. Till exempel, i en miljö där inflationen är i en uppåtgående trend, kommer de aktuella intäkterna att matchas mot äldre och lägre kostnadsposter, och detta kommer att resultera i högsta möjliga bruttomarginal.

FIFO-metodens inventeringsvärdering används vanligtvis enligt både International Financial Reporting Standards (IFRS) och General Accepted Accounting Principles (GAAP).

Exempel på första metoden i första lagret

ABC Corporation använder FIFO-metoden för lagervärdering för december månad. Under den månaden registreras följande transaktioner:

Sålda varor: 1000 början lager + 2000 köpt - 1250 slut lager = 1750 enheter. Beräkning av först in första ut-metoden

Den registeransvarige använder informationen i ovanstående tabell för att beräkna kostnaden för sålda varor för december månad, liksom lagersaldot i slutet av december.

Som visas ovan motsvarar 42 000 USD för sålda varor och 36 000 USD slutförande det sammanlagda totalt 78 000 USD för början och inköp under månaden.

Anledning till att använda FIFO-metoden för lagervärdering

Ett företag som handlar med lättfördärvliga varor säljer vanligtvis de varor som köps tidigast först, FIFO-metoden för lagervärdering ger i allmänhet den mest exakta beräkningen av lager och försäljningsvinster. Andra exempel inkluderar detaljhandelsföretag som säljer livsmedel eller andra produkter med utgångsdatum.

Det finns emellertid tillfällen när även andra företag som inte passar denna beskrivning av lättfördärvliga artiklar använder First In First Out-metoden av följande anledning: Resultaträkningen skulle återspegla en högre bruttovinst och visar en starkare finansiell ställning som är högre netto vinst till investerarna. Även ur balansräkningen värderas lagret till en kostnad till det aktuella priset, och detta skulle resultera i en stark balansräkning, eftersom lager potentiellt skulle kunna ha ett högre värde enligt FIFO-metodens lagervärdering (förutsatt en inflationsmiljö) .

Fördelar

- FIFO-redovisningsmetoden sparar tid och pengar spenderas på att beräkna den exakta lagerkostnaden som säljs eftersom registrering av lager sker i samma ordning som de köps eller produceras.

- Lätt att förstå.

- Slutligt lager värderas baserat på det senaste inköpspriset; därför är lagervärdet en mycket bättre återspegling av aktuella marknadspriser på liknande produkter.

- Eftersom de äldsta tillgängliga enheterna används för beräkning av kostnaden för sålda varor, ignoreras eventuell risk för reducerat nettoförsäljningsvärde (NRV) och resulterande förlustredovisning eftersom en enhet inte drar några gamla lagerenheter i poster.

- Eftersom det slutgiltiga aktievärdet är avgörande vid beräkning av aktuella tillgångar och relaterade redovisningsgrader (till exempel likviditetsförhållanden) är därför FIFO-metoden för lagervärdering mycket relevant för värde slutande lager.

- Normalt i en inflationsmiljö stiger priserna alltid, vilket kommer att orsaka en ökning av rörelsekostnaderna, men med FIFO-redovisning kommer samma inflation att orsaka en ökning av slutlagervärdet som hjälper till att öka bruttovinsten och slutligen täcka andra uppblåsta rörelsekostnader.

Nackdelar

källa: bp.com

- En av de största nackdelarna med FIFO-redovisningsmetoden är lagervärdering under inflationen, First In First Out-metoden kommer att resultera i högre vinster och därmed resultera i högre "Skatteskulder" under just den perioden. Detta kan resultera i ökade skattekostnader och högre skatterelaterade utflöden.

- Användning av First In First Out-metoden är inte ett lämpligt mått på inventering i tider med ”hyperinflation”. Under sådana tider finns det inget särskilt inflationsmönster, vilket kan leda till att priserna på varor blåses upp drastiskt. Under sådana perioder skulle därför matchningen av de flesta tidigare inköpen med den senaste försäljningen inte vara lämplig och presentera en förvrängd bild eftersom vinsten kan pumpas upp.

- FIFO-metoden för värdering av lager är inte ett lämpligt mått om de köpta varorna / materialen har fluktuationer i sina prismönster, eftersom detta kan resultera i felaktiga vinster under samma period.

- Även om FIFO: s lagervärderingsmetod är lätt att förstå, kan det bli besvärligt och klumpigt att extrahera och driva varukostnaderna, eftersom det krävs en betydande mängd data, vilket kan resultera i kontorsfel.