Betydelsen av Going Concern

En analytiker som analyserar ett företag kommer att överlåtas till ett grundläggande antagande om att företaget inte går i konkurs, eller lämna in ett kapitel 11 konkurs och detta grundläggande antagande som gör det möjligt för analytikern att tro att det inte finns någon omedelbar fara för företaget och företaget kan fungera till oändlighet kallas som principen om fortsatt drift .

Förklarade

Den löpande verksamheten är en av de redovisningsantaganden där företagens finansiella rapporter upprättas på grundval av att företaget kommer att fortsätta sitt arbete i en förväntad framtid och inte har för avsikt eller behov av att stänga sin verksamhet väsentligt.

Å andra sidan, om det finns någon avsikt för företaget att stänga sin verksamhet, så kommer företagets finansiella rapporter att upprättas på en annan basis, som företaget måste offentliggöra. Annars antas det alltid att realiseringen av tillgångarna och avräkningen av skulderna sker i den vanliga verksamheten. Det är på grund av antagandet om fortsatt drift att ett företag betalar sina utgifter innan de ackumulerar eftersom de var avsedda att företaget skulle överleva i framtiden.

Observera att det finns tre bokföringsantaganden i bokföringen, konsekvens och antagande om periodisering.

Going Concern Antagandexempel

Anta att Mr. A köpte en anläggning och utrustning i sin verksamhet och betalade 400 000 $ av 500 000 $ investerat av honom. Han betalade också installationskostnader uppgående till $ 2000. Om han fortfarande är villig att fortsätta sin verksamhet blir hans ekonomiska ställning följande:

Om Mr. A beslutar att sälja anläggningar och utrustning kan han få mer än $ 402 000 dollar eller mindre, så det kommer att förändra hans ekonomiska ställning. Men om man tänker på begreppet fortsatt drift kommer en sådan förändring av tillgångsvärdet att ignoreras på kort sikt. Så detta indikerar att avsikten med att behålla tillgångar är att generera fördelar / vinster i framtiden och inte att sälja dem däremellan. Värdeförändringen, som råder vid ledigheten, kan inte realiseras, så detsamma bör inte beaktas av företaget.

Enligt analysen av de olika företagen ser man att trots många affärssvikt har företagen en relativt hög grad av fortsättning, och det finns enheter som har mer än ett sekels existens trots att ägarbytet har skett . I de flesta fall är affärsenheter därför redo att redovisa, vilket har visat att det är användbart att anta kontinuitet för bokföringsändamål.

Företagsledningen beslutar om de är nöjda genom att följa antagandet om fortsatt verksamhet eller inte. Om ledningen anser att detta antagande inte är lämpligt för sin verksamhet kan ledningen upprätta de finansiella rapporterna med hjälp av uppdelningsbasen. I en uppdelningsbasis redovisas tillgångarna sannolikt som realiserat belopp, från försäljningen och skulderna till det belopp som de förväntar sig att reglera.

Vi kan ta exemplet på ett företag som inrättats för ett visst syfte, som att tillfälligt inrätta en butik för vissa säsongsarbeten. Till exempel att sälja ljus och dekorativa föremål runt jul, där verksamheten upphör så snart syftet är löst. Här, i det här fallet, kan detta antagande inte följas eftersom ägaren redan vet att verksamhetens varaktighet bara är en månad eller två.

Fördelar

- Principen om fortsatt drift utgör den goda grunden för mätning av inkomst eller vinst. Således redovisas den produkt som kan användas i verksamheten i mer än ett år eller har framtida ekonomiska fördelar som en anläggningstillgång och inte som kostnad.

- Det är på grund av detta antagande att vi klassificerar tillgångarna och skulderna som lång eller kort sikt.

- Den uppmanar oss att redovisa tillgångarna och skulderna i de finansiella rapporterna till anskaffningsvärdet, inte till marknadspriset, eftersom företagets avsikt inte är att sälja tillgången utan att använda den för att främja verksamheten.

- Detta antagande om fortsatt drift redovisningsprincip hjälper investerarna genom att försäkra dem om att företaget kommer att fortsätta arbeta som det förväntas utföra sin affärsverksamhet, med tanke på dess förutbestämda mål.

- Under den vanliga verksamheten värderar företaget hela sin omsättningstillgång till anskaffningsvärdet eller nettoförsäljningsvärdet, beroende på vilket som är lägst.

Nackdelar

- Om företagets finansiella rapporter, som sannolikt kommer att stängas av i framtiden, upprättas utifrån antagandet om fortsatt drift, hämmas sanningen och rättvisan i de finansiella kontona. Det vilseleder investerarna eftersom företaget kan stängas efter upprättande och publicering av finansiella rapporter.

- Skulderna som uppkommit vid tidpunkten för avvecklingen ignoreras, vilket leder till att relevant information inte lämnas ut till de osäkra borgenärerna.

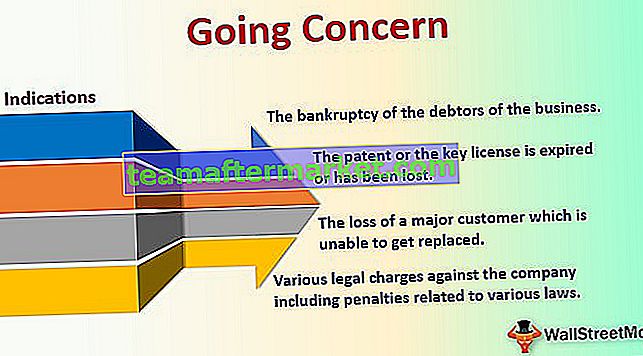

Möjliga indikationer på pågående problem

- De negativa trenderna i verksamheten inkluderar minskad försäljning, ökad kostnad, ogynnsamma ekonomiska nyckeltal, återkommande förluster etc.

- Förlust av nyckelpersonerna eller den skickliga personalen, svårigheter av olika slag, t.ex. strejker, etc .;

- Företagets sjunkande likviditetsposition och inte har tillräckliga finansieringsarrangemang;

- Olika rättsliga anklagelser mot företaget inklusive påföljder relaterade till olika lagar;

- Ökningen av kortfristiga lån eller övertrasseringsgränsen ökar inte affären.

- Återkommande handelsförluster som vinst är den viktiga faktorn för företagets tillväxt och överlevnad.

- Konkursen för företagets gäldenärer;

- Ineffektiviteten i verksamheten ger ett nytt sortiment av produkter eftersom innovation spelar en avgörande roll för företagets långsiktiga överlevnad.

- Patenten eller den kritiska licensen har upphört att gälla eller har gått förlorad.

- Förlusten av en större kund som inte kan ersättas;

- Standardvärdet för återbetalning av låneavbetalningar och att inte få en ny finansieringskälla.

Slutsats

Professionella är överens om att utvärdering och redovisning av fortsatt drift i redovisningen ger en kritisk förbättring av företagets finansiella rapporter. Den ger en korrekt och fullständig bild av företagets ekonomiska hälsa för användarna av bokslutet. Om det finns korrekt offentliggörande kommer företagets finansiella rapporter att vara mer jämförbara, vilket kommer att ge investerarna större förtroende om att risken i företaget hanteras på ett adekvat sätt.