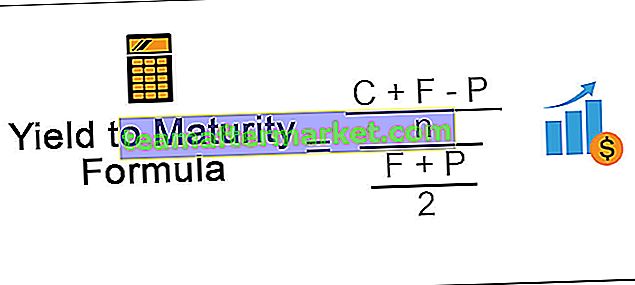

Formel för att beräkna YTM

Avkastning till löptidsformel avser den formel som används för att beräkna totalavkastning som förväntas på obligationen om densamma hålls till dess löptid och enligt formeln beräknas avkastning till förfall genom att subtrahera nuvärdet av säkerheten från Säkerhetens nominella värde, dividera dem med antal år för mognad och lägg till dem med kupongbetalning och dividera sedan resultatet med summan av nuvärdet av säkerheten och nominellt värde av säkerhet dividerat med 2.

Var,

- C är kupongen.

- F är obligationens nominella värde.

- P är det aktuella marknadspriset.

- n kommer att vara åren till mognad.

Steg för steg-beräkning av avkastning till mognad (YTM)

- Steg 1: Insamlade informationen om det obligationsliknande nominella värdet, månader kvar till förfall, det aktuella marknadspriset på obligationen, kupongräntan för obligationen.

- Steg 2: Beräkna nu den tillgängliga årliga inkomsten på obligationen som mestadels är kupongen och den kan betalas årligen, halvårsvis, kvartalsvis, månadsvis osv. Och därför bör beräkning göras.

- Steg 3: Man måste också amortera rabatten eller premien, vilket är en skillnad mellan obligationens nominella värde och det aktuella marknadspriset under obligationens livstid.

- Steg 4: Täljaren för YTM-formeln är summan av det belopp som beräknats i steg 2 och steg 3.

- Steg 5: Nämnaren för YTM-formeln är genomsnittet av priset och nominellt värde.

- Steg 6: När man delar steg 4 med steg 5 ska det vara ungefärlig avkastning på förfall.

Exempel

Du kan ladda ner denna formel Excel-mall för avkastning till mognad (YTM) här - Formel Excel-mall för avkastning till mognad (YTM)Exempel nr 1

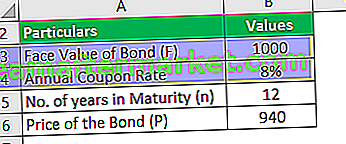

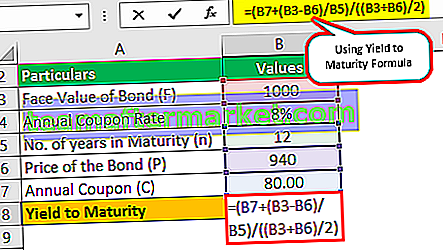

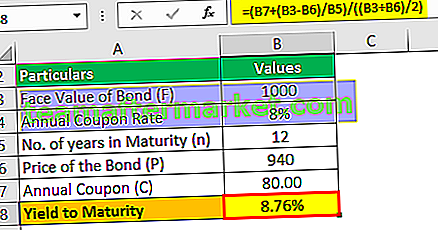

Antag att obligationens pris är $ 940 med nominellt värde på $ 1000. Den årliga kupongräntan är 8% med en löptid på 12 år. Baserat på denna information måste du beräkna den ungefärliga avkastningen till förfall.

Lösning:

Använd nedan angivna data för beräkning av avkastning till förfall.

Vi kan använda formeln ovan för att beräkna ungefärlig avkastning till förfall.

Kupongen på obligationen kommer att vara $ 1000 * 8% vilket är $ 80.

Utbyte till mognad (ungefär) = (80 + (1000 - 94) / 12) / ((1000 + 940) / 2)

Avkastning till mognad blir -

Utbyte till mognad (ungefär) = 8,76%

Detta är en ungefärlig avkastning på löptiden som ska vara 8,76%.

Exempel 2

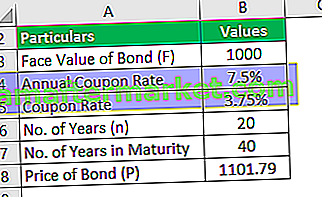

FANNIE MAE är ett av de kända varumärkena som handlar på den amerikanska marknaden. USA: s regering vill nu utfärda 20-årig fast halvårsvis betalande obligation för sitt projekt. Priset på obligationen är $ 1101,79 och obligationens nominella värde är $ 1000. Kupongräntan är 7,5% på obligationen. Baserat på denna information måste du beräkna ungefärlig avkastning till förfall på obligationen.

Lösning:

Använd nedan angivna data för beräkning av avkastning till förfall.

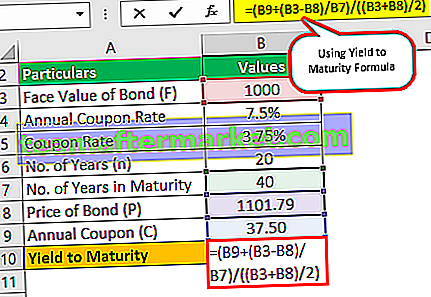

Kupongen på obligationen kommer att vara $ 1000 * 7,5% / 2 vilket är $ 37,50, eftersom detta betalar halvårsvis.

Utbyte till mognad (ungefär) = (37,50 + (1000 - 1101,79) / (20 * 2)) / ((1000 + 1101,79) / 2)

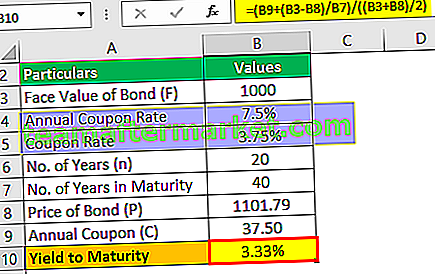

Avkastning till mognad blir -

Utbyte till mognad (ungefär) = 3,33%

Detta är en ungefärlig avkastning på löptiden som ska vara 3,33% vilket är halvårsvis.

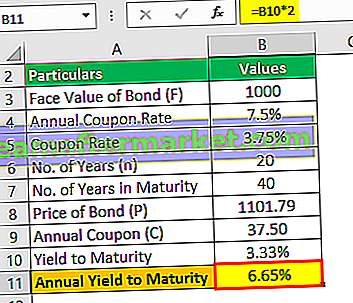

Årlig avkastning till mognad blir -

Därför ska den årliga avkastningen på löptiden vara 3,33% * 2 vilket ska vara 6,65%.

Exempel # 3

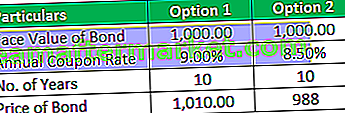

Mr. Rollins har fått engångsbeloppet i form av lotteriet. Han är en riskavvisande person och tror på låg risk och hög avkastning. Han närmar sig finansiell rådgivare och rådgivaren säger till honom att han är fel myt om låg risk och hög avkastning. Då accepterar Mr. Rollins att han inte gillar risk och lågriskinvesteringar med låg avkastning kommer att göra. Rådgivaren ger honom två investeringsalternativ och detaljerna om dem finns nedan:

Båda kupongerna betalar halvårligen. Nu är Mr. Rollins förbryllad över vilken obligation som ska väljas. Han ber rådgivaren att investera i option 2 eftersom priset på obligationen är lägre och han är redo att offra en 0,50% -kupong. Men Advisor ber honom istället att investera i alternativ 1.

Du måste validera råd från rådgivaren.

Lösning:

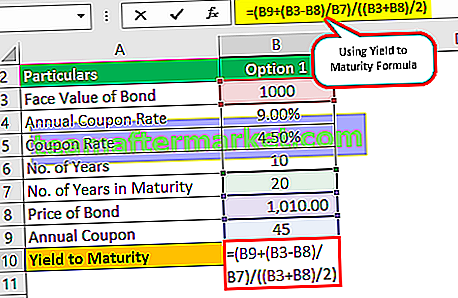

Alternativ 1

Kupongen på obligationen kommer att vara $ 1000 * 9% / 2 vilket är $ 45, eftersom detta betalar halvårsvis.

Utbyte till mognad (ungefär) = (45 + (1000 - 1010) / (10 * 2)) / ((1000 +1010) / 2)

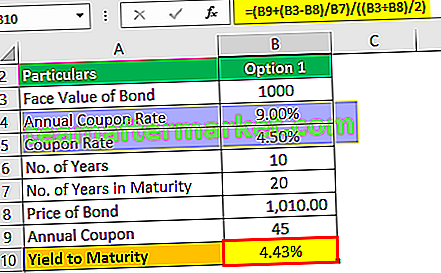

Avkastning till mognad blir -

Utbyte till mognad (ungefär) = 4,43%

Detta är en ungefärlig avkastning på löptiden som ska vara 4,43% vilket är halvårsvis.

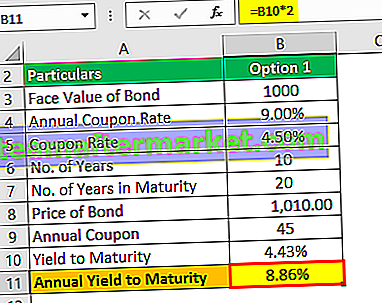

Årlig avkastning till mognad blir -

Därför ska den årliga avkastningen på förfall vara 4,43% * 2 vilket ska vara 8,86%.

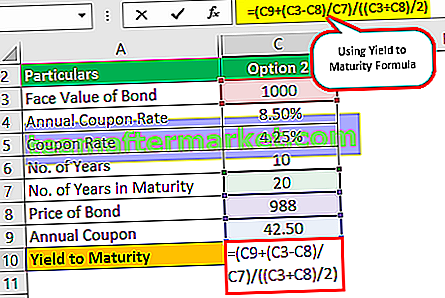

Alternativ 2

Kupongen på obligationen kommer att vara $ 1000 * 8,50% / 2 vilket är $ 42,5, eftersom detta betalar halvårsvis.

Utbyte till mognad (ungefär) = (42,50 + (1000 - 988) / (10 * 2)) / ((1000 +988) / 2)

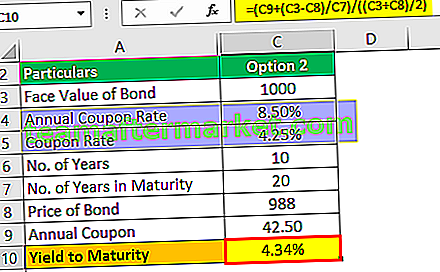

Avkastning till mognad blir -

Utbyte till mognad (ungefär) = 4,34%

Detta är en ungefärlig avkastning på löptiden som ska vara 4,34% vilket är halvårsvis.

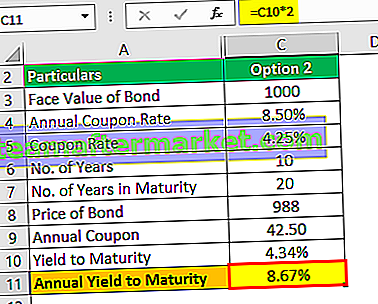

Årlig avkastning till mognad blir -

Därför ska den årliga avkastningen på löptiden vara 4,34% * 2 vilket ska vara 8,67%.

Eftersom avkastningen på förfallodagen är högre i option 2, har rådgivaren rätt att rekommendera att investera i option 2 för Mr. Rollins.

Relevans och användningsområden

Den ungefärliga formeln för avkastning till förfall är nästan lik den aktuella avkastningen som delar upp kassaflöden som är kuponger och amorterar premier eller rabatter efter obligationens pris för att avgöra vilken avkastning som obligationen har om investeraren har obligationen i ett år . Tja, det approximerar bara avkastningen till förfall och om man behöver beräkna exakt avkastning till förfall måste man hitta IRR eller den hastighet med vilken kupongen och amorteringsvärdena tillsammans med nominellt värde som motsvarar det aktuella obligationsmarknadspriset som kan vara gjort med försök och fel-metoden.