Vägt genomsnittligt utestående aktieberäknas genom att multiplicera ett utestående antal aktier efter övervägande av emitterande och återköp av aktier under varje rapporteringsperiod med dess tidsvägda del och därefter summeras summan för varje rapporteringsperiod under ett räkenskapsår.

Vad är viktade genomsnittliga andelar utestående?

Vägt genomsnittligt antal utestående aktier är ett antal aktier i bolaget efter införande av förändringar i aktierna under året. Antalet aktier i ett företag kan variera under året på grund av olika skäl. Exempelvis, som återköp av aktier, nyemission av aktier, aktieutdelning, aktiesplit, konvertering av teckningsoptioner etc. Således, vid beräkning av vinst per aktie, måste företaget hitta det vägda genomsnittliga antalet utestående aktier. Den innehåller alla sådana scenarier av förändringar i det vägda genomsnittliga antalet aktier för att ge ett verkligt resultat per aktie.

Steg för att beräkna utestående viktade genomsnittliga andelar

Följande är de tre stegen för att beräkna vägda genomsnittliga utestående aktier.

- Det första steget är att hitta antalet aktier i början av året, tillsammans med förändringarna i stamaktier under året.

- Beräkna de uppdaterade vanliga aktierna efter varje ändring.

- Emissionen av nya aktier ökar antalet aktier.

- Återköp av aktier minskar antalet aktier.

- Vikt utestående aktier med den del av året mellan denna förändring och nästa förändring: vikt = utestående dagar / 365 = utestående månader / 12

Vägt genomsnittligt antal beräknade andelar

Låt oss överväga följande exempel och införliva olika scenarier som kan påverka det vägda genomsnittliga antalet utestående aktier.

# 1 - Inga nya aktier emitterade

Låt det finnas ett företag A som har 100 tusen aktier utestående i början av året, dvs. den 1 januari. Bolaget emitterade inga nya aktier.

- Således vägs genomsnittliga utestående aktier = (100000 X 12) / 12 = 100000

Vi multiplicerade antalet med 12 för varje månad och gjorde ett genomsnitt under dessa 12 månader. Eftersom inga nya aktier emitterades i det här fallet hade varje månad 100 tusen aktier utestående och följaktligen hade bolaget under året 1 000 utestående aktier.

# 2 - Bolaget emitterar nya aktier en gång under perioden

Nu utfärdade företag A 12 tusen nya aktier den 1 april.

- Således hade bolaget 100 tusen aktier under de första 3 månaderna och 112000 aktier under resten av de nio månaderna.

- Således är viktade genomsnittliga utestående aktier i detta fall = (100000 * 3 + 112000 * 9) / 12 = 1308000/12 = 109000

- Således har det vägda genomsnittliga utestående aktierna i detta fall 109 000 utestående aktier vid årets slut.

Det är uppenbart att vi värderade det vägda genomsnittliga antalet aktier utifrån deras varaktighet eller för att uttrycka det på det enkla sättet att de medel som genererades vid utfärdande av nya aktier endast var tillgängliga för företaget i nio månader, varför detta antal värderades.

# 3 - Företaget emitterar nya aktier två gånger under året

Företaget A emitterade ytterligare 12 tusen aktier den 1 oktober under året. Låt oss se hur det vägda genomsnittliga antalet utestående aktier kommer att förändras.

- Således har bolaget 100 tusen aktier under de första 3 månaderna, 112000 aktier under de närmaste 6 månaderna och 124000 aktier under de tre senaste månaderna av året.

- Således är viktade genomsnittliga utestående aktier i detta fall = (100000 * 3 + 112000 * 6 + 124000 * 3) / 12 = 1344000/12 = 112000

- Således har det vägda genomsnittliga utestående aktierna i detta fall 112 000 utestående aktier vid årets slut.

- Från det här exemplet kan vi därför säga när det är nyemission av aktien, vi kommer att lägga dem till det befintliga antalet aktier och prorata under den del av året de var tillgängliga för företaget.

Fallet ändras emellertid när företaget gör en aktiesplit eller en omvänd aktie.

Låt oss först överväga att företaget har gjort en aktiesplit.

# 4 - Företaget har delat aktierna i förhållande 1: 2

Nu, med utgångspunkt från ovanstående scenario, gjorde företaget en uppdelning av aktier i förhållandet 1: 2, dvs. en investerare fick 1 extra aktie för en aktie vardera.

Låt bolaget A dela upp aktierna den 1 december.

- Nu, i ett sådant fall, multipliceras också alla tidigare aktier i företaget med 2. Detta beror på att aktiens värde är detsamma före och efter aktiesplit. Investeraren förlorar eller vinner inte på sådana åtgärder.

- Därför kommer det vägda genomsnittliga antalet aktier att vara = (200000 * 3 + 224000 * 6 + 248000 * 3) / 12 = 2688000/12 = 224000

- Således har det vägda genomsnittliga antalet utestående aktier också fördubblats genom att göra en aktiesplit.

Låt oss nu överväga scenariot för en omvänd aktie. En omvänd aktie är inget annat än motsatsen till aktiesplit. Om investeraren har två aktier i bolaget kommer han nu att ha en aktie.

# 5 - Företaget har gjort en omvänd andel i förhållandet 2: 1

Med utgångspunkt från ovanstående scenario gjorde företaget en omvänd aktie i förhållandet 2: 1, dvs. en investerare kommer nu att ha en aktie för varje 2 aktier som innehas i företaget.

Låt bolaget A göra en aktie omvänd den 1 december.

- Nu, i ett sådant fall, delas alla tidigare aktier i företaget med 2.

- Därför kommer det vägda genomsnittliga antalet aktier att vara = (50000 * 3 + 56000 * 6 + 62000 * 3) / 12 = 672000/12 = 56000

- Antalet utestående aktier har uppenbarligen halverats efter den delade omvända.

# 6 - Företaget har köpt tillbaka aktier

Vi har sett olika företagsåtgärder ovan och deras behandling av det vägda genomsnittliga utestående aktien. Låt oss nu titta på återköp av aktier. Om företaget köper tillbaka aktierna behandlas de på samma sätt som aktierna emitteras, men tvärtom att aktierna reduceras från beräkningen.

Från scenario 3 köper företag A tillbaka 12000 aktier den 1 oktober.

- Således har bolaget 100 tusen aktier under de första tre månaderna, 112000 aktier under de närmaste 6 månaderna och 100000 aktier igen under de tre senaste månaderna av året.

- Således vägs genomsnittliga utestående aktier i detta fall = (100000 * 3 + 112000 * 6 + 100000 * 3) / 12 = 1272000/12 = 106000

- Bolaget har alltså 106 000 utestående aktier vid årets slut.

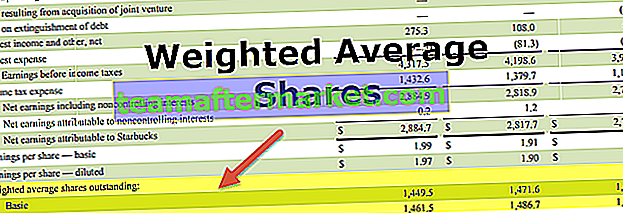

Vägt genomsnittligt beräkningsandelsexempel nr 1

Nedan följer exemplet på beräkningen av det viktade genomsnittet av aktier när aktier emitteras och återköps under året.

Tabellen nedan visar de viktade medelvärdena för utestående beräkningar i tabellformat.

Vägt genomsnittligt utestående beräkningsexempel # 2

I det andra exemplet på vägda genomsnittliga utestående beräkningar tas hänsyn till de fall då aktier emitteras och aktieutdelning ges under året.

Tabellen nedan visar de viktade medelvärdena för utestående beräkningar i tabellformat.

Slutsats

Vägt genomsnittligt utestående aktier är en viktig faktor vid beräkningen Resultat per aktie för bolaget under tidsperioden. Eftersom antalet aktier i företaget fortsätter att förändras på grund av olika företagsåtgärder som nyemission av aktier, återköp av aktier, aktiesplit, aktieomvändning etc. och de nya aktierna eller de återköpta aktierna var tillgängliga hos företaget en del av året är det vettigt att proportionera aktierna för att hitta ett vägt genomsnitt.