Vad är andra omsättningstillgångar?

Övriga omsättningstillgångar är tillgångarna i verksamheten som inte är mycket vanliga och betydande som likvida medel, lager, kundfordringar etc. och förväntar sig att de ska konverteras till kontanter inom 12 månader från rapporteringsdagen.

Med enkla ord är det en balanspost som representerar alla kortfristiga tillgångar som anses vara för obetydliga för att kunna redovisas individuellt. De betecknas specifikt som ”andra” eftersom de antingen är obetydliga eller ganska ovanliga, till skillnad från typiska omsättningstillgångar som likvida medel, kundfordringar, omsättbara värdepapper, lager och förutbetalda kostnader.

Vissa årsrapporter ger en detaljerad uppdelning av dessa poster i noterna till de finansiella rapporterna. Som sådan bör man alltid hänvisa anteckningarna om figurerna uppvisar betydande variation eller är tillräckligt stora i sin helhet (även om de inte är signifikanta).

Formel

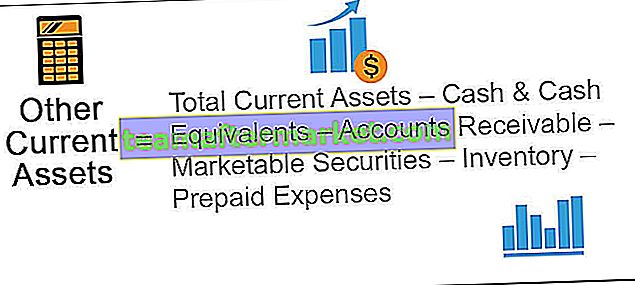

Formeln för OCA beräknas genom att dra av de viktigaste tillgångsklasserna under omsättningstillgångar, såsom likvida medel, kundfordringar, omsättbara värdepapper, lager och förutbetalda kostnader, från totala omsättningstillgångar.

Matematiskt representeras det som,

OCA = Summa omsättningstillgångar - Likvida medel - Kundfordringar - Säljbara värdepapper - Varulager - Förutbetalda kostnader

Exempel på andra omsättningstillgångar

Låt oss se några exempel för att förstå det bättre.

Du kan ladda ner denna Excel-mall för övriga nuvarande tillgångar här - Excel-mall för andra aktuella tillgångar

Exempel nr 1

Låt oss ta exemplet med företaget XYZ Ltd som nyligen publicerade sin årsredovisning. Följande utdrag av saldot gjordes tillgängligt:

- Likvida medel - $ 50.000

- Kundfordringar - $ 100.000

- Säljbara värdepapper - $ 15.000

- Lager - 80 000 $

- Förbetalda utgifter - $ 25.000

- Summa omsättningstillgångar - $ 300.000

Bestäm OCA baserat på den givna informationen.

Beräkningen av OCA kan göras genom att använda formeln ovan som,

= $ 300.000 - $ 50.000 - $ 15.000 - $ 100.000 - $ 80.000 - $ 25.000

= $ 30.000

I enlighet med den tillgängliga informationen om saldot uppgick OCA för XYZ Ltd till $ 30.000.

Exempel 2

Låt oss nu ta exemplet med Apple Inc.: s årsredovisning den 29 september 2018. Följande information är tillgänglig och, baserat på det, bestämma förändringen i OCA under det senaste året.

OCA per den 29 september 2018 kan beräknas med formeln ovan som,

= $ 131,339 - $ 25,913 - $ 40,388 - $ 23,186- $ 3,956 - $ 25,809

= 12 087 dollar

Återigen kan OCA per den 30 september 2017 beräknas som,

= $ 128,645 - $ 20,289 - $ 53,892 - $ 17,874 - $ 4,855 - $ 17,799

= 13 936 $

Så OCA för Apple Inc. har minskat från 13 936 miljoner dollar till 12 087 dollar under det senaste året. Anledningen till variationen är dock inte känd eftersom vi inte har en detaljerad uppdelning.

Fördelar

- Att fånga alla kortfristiga tillgångar, som annars är individuellt obetydliga och ovanliga, under en enda kategori, gör redovisningsprocessen enklare och enklare.

Nackdelar

- Brist på tydlighet eftersom vissa av företagen inte ger en detaljerad uppdelning av artiklarna som ingår i.

- Varje tillgångspost som har vuxit ut under ett år eller en konjunkturcykel bör omklassificeras till valfri långsiktig tillgångsslag. Det finns dock tillfällen då sådana tillgångar förbises och felaktigt fortsätter under OCA, vilket är dess största nackdelar. I ett sådant fall ökar rörelsekapitalkravet.

- Ibland kompenseras en ökning av en tillgång genom en minskning av en annan tillgång inom OCA. I ett sådant scenario kommer det knappast att finnas någon signifikant variation i totaliteten, och som sådan förbises variationen i de enskilda tillgångarna.

Slutsats

Så vi kan dra slutsatsen att även om OCA består av tillgångsposter som är för lite för att påverka ett företags finansiella ställning, kan de enskilda posterna inte helt förbises eftersom det kan påverka flera likviditetsgrader om de felaktigt upptas.