Vad är Sortino-förhållandet?

Sortino-förhållandet är ett statistiskt verktyg som används för att utvärdera avkastningen från investeringen för den givna nivån av den dåliga risken och den beräknas genom att subtrahera den riskfria avkastningen från portföljens förväntade avkastning och dela upp resultatet av den negativa portföljens standardavvikelse (avvikelse för nedåtsidan).

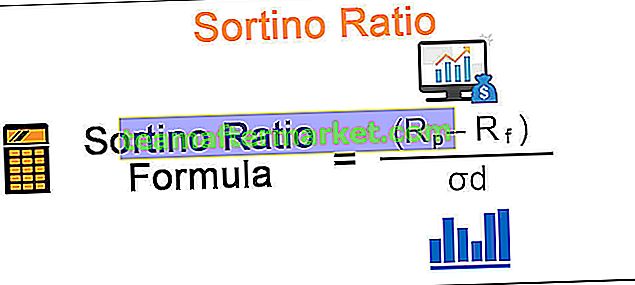

Formel

Sortino Ratio Formula ges nedan: -Rf / σd

Sortino Ratio Formula = (Rp - Rf) / σd

var

- Rp är portföljens förväntade avkastning

- Rf är en riskfri eller minsta acceptabel avkastning

- σd är standardavvikelsen för negativ tillgångsavkastning

Så det är den extra avkastningen utöver målavkastningen eller den riskfria avkastningen per nedåtgående risk.

Sortino-kvotberäkningen liknar Sharpe-förhållandet, vilket är ett vanligt mått på avkastning mellan risk och avkastning, den enda skillnaden är att den senare använder både upp- och nedåtriktad volatilitet medan en portföljs resultat utvärderas, men den förra använder endast nedåtriktad volatilitet . Precis som Sharpe-förhållandet är ett högre Sortino-förhållande bättre.

Hur man beräknar Sortino-förhållandet?

Låt oss överväga ett exempel för att förstå vikten av detta förhållande. Låt det finnas två olika placeringsportföljsystem A & B med årlig avkastning på 10% respektive 15%. Förutsatt att den nedåtgående avvikelsen på A är 4% medan för B är 12%. Även med tanke på den fasta insättningsfria räntan på 6%.

- Sortino-beräkningen för A är: (10-6) / 4 = 1

- Sortino-beräkning för B är: (15-6) / 12 = 0,75

Trots att B har en större årlig avkastning än A är dess Sortino-förhållande lägre än A: s. Så om investerare är mer oroade över nedåtriskerna som är förknippade med systemet än den förväntade avkastningen, kommer de att gå till plan A eftersom det tjänar mer avkastning per enhet med dålig risk, det tar också att det har större sannolikhet att undvika stora förluster.

Exempel

Sortino-förhållandet namngavs efter Frank A Sortino som utvecklade det för att skilja mellan god volatilitet och dålig volatilitet, vilket inte var möjligt med Sharpe-förhållandet. Utvärderingen av portföljens prestanda med Sharpe-förhållandet är likgiltig för volatilitetsriktningen, dvs behandlingen av volatiliteten är densamma för uppåt eller nedåtgående avvikelse. Nedåtriktad avvikelse används för beräkningen av Sortino-förhållandet, där den endast tar hänsyn till de perioder då avkastningen var lägre än målet eller den riskfria avkastningen.

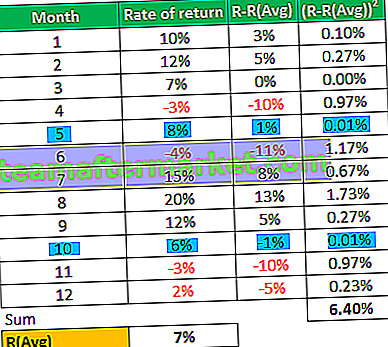

För att illustrera dessa, låt oss ta ett annat exempel; förutsatt att ett investeringsportföljsystem med nedan avkastning på 12 månader:

Andra parametrar:

Den riskfria avkastningen: 6%

Vi kan härleda standardavvikelsen för provet från ovanstående tabell med formeln:

- σ = sqrt (varians / n-1) där n är storleken på provet

- σ = sqrt (6,40% / 11) à σ = 7,63%

och Sharpe-förhållandet kan beräknas med formeln:

- (Rp-Rf) / σ

Sharpe ratio-formel = (7% - 6%) / 7,63%

Sharpe-förhållande = 0,1

Det kan tydligt observeras från tabellen ovan att variansen i kolumn (RR (Avg) 2 verkar ignorera riktningen för volatilitet som om vi jämför period 5 & period 10, där det finns lika men motsatta skillnader mellan den faktiska avkastningen och genomsnittlig avkastning är ändå variansen densamma för båda, oavsett upp- eller nedåtgående avvikelse från genomsnittsräntan.

Så vi kan säga att även om + 13% skillnaden mellan avkastningen och den genomsnittliga avkastningen för period 8 skulle ha varit -13%, skulle standardavvikelsen fortfarande vara densamma, vilket definitivt inte är en lämplig utvärdering, en väsentlig negativ variation skulle betyder en mycket riskfylld portfölj. Det kan ge en liknande utvärdering för portföljer med olika risker associerade eftersom denna åtgärd är likgiltig för om avkastningen ligger över eller under den genomsnittliga avkastningen.

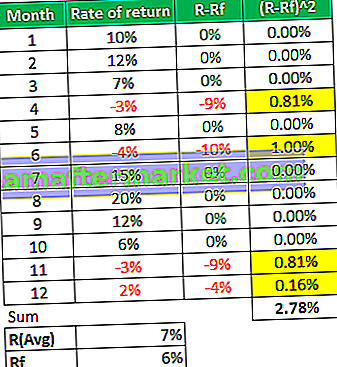

Nu om vi tittar på hur vi beräknar Sortino-förhållandet nedan:

För beräkningen av en nedåtriktad avvikelse beaktas endast negativa avvikelser, dvs. endast de perioder då avkastningstakten var mindre än målet eller den riskfria avkastningen som markeras med gult i tabellen, och ignorerar alla positiva avvikelser och tar dem som noll.

Vi kan härleda den nedåtgående avvikelsen för provet från ovanstående tabell med formeln:

- σd = sqrt (2,78% / 12) à σ = 4,81%

och Sortino-förhållandet kan beräknas med formeln:

- Soriano Ratio Formula = (Rp-Rf) / σd

- Sortino-förhållande = (7% - 6%) / 4,81%

- = 0,2

Observationer

- Det kan ses att Sortino-förhållandet är lite högre än Sharpe-förhållandet av denna investeringsportfölj, eftersom det var väldigt få överträdelser av målet eller riskfri avkastning

- Sharpe-förhållandet slags generaliserade stora avvikelser som 13% vilket faktiskt inte var ett riskabelt skifte och faktiskt bra för investerarna

- Som tidigare nämnts kan vi se hur Sortino-förhållandet kan skilja mellan goda och dåliga avvikelser genom beräkning av en nedåtgående avvikelse.

- Beräkningen är särskilt användbar för de detaljhandelsinvesterare som vill investera med vissa definierade mål och en målränta

- Det är också ett bättre verktyg för att mäta resultatet för en fondförvaltare vars avkastning är positivt skev eftersom den kommer att ignorera alla positiva avvikelser vid beräkning av volatilitet eller risk och ge en mer lämplig utvärdering

Begränsningen av Sortino-förhållandet är att det bör finnas tillräckligt med dåliga volatilitetshändelser för att beräkningen av en nedåtgående avvikelse ska vara statistiskt signifikant.