Vad är Budget Slack?

Budgetslack är praxis att underskatta de budgeterade intäkterna eller överskatta företagets budgeterade utgifter avsiktligt av den person som ansvarar för att sätta budgeten med motivet att öka chanserna att företagets faktiska resultat är bättre än de budgeterade målen. Det görs av ledningen specifikt när deras bonusar eller prestationsbedömningar baseras på de mål som uppnås av dem.

Exempel på Budget Slack

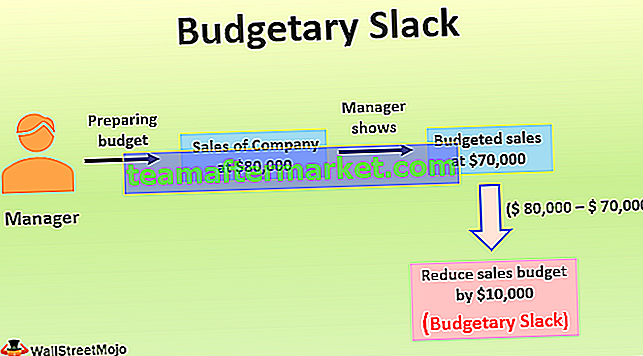

Till exempel uppskattar chefen för företaget som ansvarar för att förbereda budgeten att försäljningen av företaget för nästa räkenskapsår skulle vara $ 80.000. Ändå visar han att den budgeterade försäljningen är $ 70.000 för året genom att avsiktligt minska den budgeterade försäljningen med $ 10.000. Det gjordes för att företagsledningen under de senaste åren inte var nöjd med företagets försäljningsresultat eftersom det var stor skillnad mellan den budgeterade försäljningen de kontrollerade från företagets tidigare budget och den faktiska försäljningen. under den perioden.

För att se framgångsrikt ut i företagets högsta ledning när det gäller budgetprestanda minskade chefen den budgeterade försäljningen från företagets faktiska försäljningskapacitet. På grund av denna slack på $ 10 000 ($ 80 000 - $ 70 000) och det lägre prestandamätvärde som har fastställts av chefen beträffande den faktiska försäljningskapaciteten är det mer troligt att chefen kommer att få den gynnsamma utvärderingen och granskningen i toppen av företagsledningen och kan också få incitamentet för samma. Så detta var exemplet på budgetslack där chefen höll slacket på 10 000 $ i försäljningsintäkter genom att underskatta för budgeteringsändamålet.

Fördelar

- Om den budgeterade kostnaden i företaget överskattas kan utgifterna flyttas till kommande år.

- När det råder osäkerhet om framtiden som möjligt när det gäller att skapa en budget för den nya produktlinjen, kan budgetslack ge ledningen flexibilitet medan den utför affärsverksamheten.

Nackdelar

- Det kan leda till en minskning av effektiviteten och prestandan hos företagets anställda, eftersom i så fall kommer de anställda i företaget bara att arbeta inom deras förmåga att uppnå målen.

- I händelse av att budgeten släcker genom att underskatta organisationens intäkter, på grund av denna underdrivning av intäkterna finns det chanser att ledningen också kommer att sänka de budgeterade kostnaderna för företagets vitala funktion, såsom forsknings- och utvecklingskostnader, reklam kostnader, produktionskostnader eller administrationskostnader etc. denna minskning av kostnaderna kan också vara ansvarig för att hämma företagets långsiktiga lönsamhet.

Viktiga punkter om budgetslack

- Det är en avsiktlig överskattning av de budgeterade utgifterna eller en underskattning av företagets budgeterade intäkter under en tidpunkt när budgeten upprättas.

- När ett stort antal anställda är involverade i beredningen av budgetar i organisationen, finns det i allmänhet fler chanser att införa budgetslack i budgetarna så att de enkelt kan nå målen.

- Till och med den högsta ledningen kan införa ett lager i budgeten om de vill rapportera en bra bild av uppnåendet av sina mål till investeringsgemenskapen. Även om analytikerna bedömer verksamhetens resultat genom att jämföra de faktiska resultaten av verksamheten med konkurrenterna, men ändå introducerar vissa organisationer budgetslack för att få en bra bild av verksamheten och tror att det kommer att fungera till förmån för deras organisation.

- För att förhindra utövandet av budgetslack bör företagsledningen begränsa antalet ledare som får bereda budgetarna och bör inte göra budgeten som grund för utvärderingen av företagets resultat.

- Det kan leda till en minskning av effektiviteten och prestandan hos företagets anställda, eftersom i så fall kommer de anställda i företaget bara att arbeta inom deras förmåga att uppnå målen.

- Ledningen på högsta nivå blir vilseledd om företagets faktiska lönsamhet på grund av budgetslack, oavsett orsaken till att budgetslack skapas är etisk eller oetisk. För att övervinna detta bör ledningen på toppnivå se över tidigare års budget och bedöma avvikelser mellan budgeterade och faktiska siffror. Med detta kan de kanske rätta till den slack som är rådande i den nuvarande budgeten och företagets framtida budgetar.

Slutsats

I ett företag, när ledningen medvetet överskattar de budgeterade utgifterna eller underskattar de budgeterade intäkterna, är den kudde som skapas av ledningen för att öka sannolikheten för att uppnå bättre mål än det budgeterade är en budgetslack. Det görs av ledningen, särskilt när deras bonusar eller prestationsbedömningar baseras på de mål som uppnås av dem. När ett stort antal anställda är involverade i beredningen av budgetar i organisationen, finns det fler chanser att införa budgetslack i budgetarna av dem.

Ytterligare en anledning till budgetslack kan vara osäkerheten om de förväntade resultaten inom kort. Under dessa omständigheter tenderar chefer för osäkerhet i allmänhet att följa det konservativa tillvägagångssättet när de förbereder budgetar. Ledningen på toppnivå blir vilseledd om företagets faktiska lönsamhet på grund av denna slack, oavsett anledningen till skapandet av budgetslack är etisk eller oetisk. För att övervinna detta bör ledningen på toppnivå se över tidigare års budget och bedöma avvikelser mellan det budgeterade och det faktiska antalet.