Revisionsbevis Betydelse

Revisionsbeviset är den information som företagets revisor samlar in från företaget. Det är en del av granskningsarbetet för att granska och verifiera företagets olika finansiella transaktioner, intern kontroll på plats och andra krav för att uttrycka sin åsikt om den verkliga och rättvisa bilden av företagets finansiella rapporter under skadeundersökningsperioden.

Typer av revisionsbevis

# 1 - Fysisk undersökning

Fysisk granskning är där revisionen inspekterar tillgången fysiskt och räknar dem när det behövs. Dessa bevis samlas in när det är möjligt baserat på granskningens karaktär.

# 2 - Dokumentation

Enligt dokumentationen samlar revisorn in skriftliga dokument som inköpsfakturor, försäljningsfakturor, företagets policydokument etc. som kan vara interna eller externa. Detta bevis är mer tillförlitligt eftersom det finns några skriftliga bevis som baseras på vilken revisorn gör sin åsikt.

# 3 - Analytiska procedurer

Revisorn använder det analytiska förfarandet för att härleda de erforderliga uppgifterna eller för att veta riktigheten i olika uppgifter. Det inkluderar användningen av jämförelser, beräkningar och förhållandet mellan de olika uppgifterna av revisorn.

# 4 - Bekräftelser

Många gånger kräver revisorerna saldobekräftelser från tredje part för att säkerställa att kunderna inte manipulerar de saldon som återspeglas i de finansiella rapporterna. Detta mottagande av det skriftliga svaret direkt från tredje part för att verifiera riktigheten och äktheten hos olika uppgifter som krävs av revisorn.

# 5 - Observationer

Observation är där företagets revisor observerar de olika aktiviteterna hos kunderna och deras anställda innan de gör några slutsatser.

# 6 - Förfrågningar

Förfrågningar är de olika frågor som ställs av företagets revisor till företagsledningen eller berörd anställd i de områden där revisorn är tveksam. Revisorn får svar på dessa frågor.

Exempel på granskningsbevis

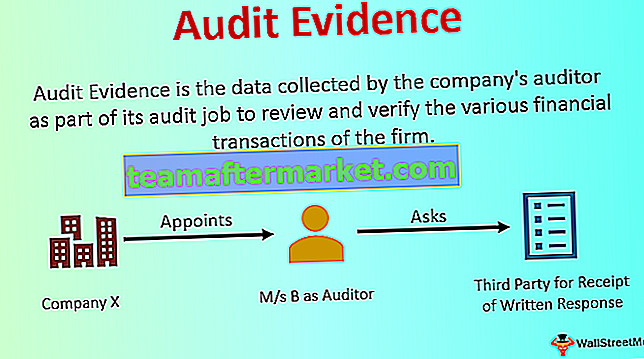

Företaget Y ltd utser M / s B som revisor för företaget för revision av bolagets finansiella rapporter för verksamhetsåret 2018-19. Revisorn begär en skriftlig bekräftelse av saldot från kunderna som de har valt för att säkerställa att de saldon som återspeglas i de finansiella rapporterna är korrekta.

Mottagandet av det skriftliga svaret, direkt från tredje part, krävs för att verifiera riktigheten och äktheten hos olika uppgifter som revisorn behöver. Det utgör en del av revisionsbeviset för revisorns arbete. I ovanstående fall ber revisorn om en skriftlig bekräftelse av saldot från kunderna som de har valt för att säkerställa att de saldon som återspeglas i bokslutet är korrekta. Så dessa skriftliga bekräftelser är ett exempel på granskningsbeviset.

Fördelar med revisionsbevis

- Det hjälper till att säkerställa noggrannheten och äktheten av revisorn av den information som hans klient tillhandahåller honom.

- Det ligger till grund för företagets revisor som uttrycker sin åsikt om bolagets finansiella rapporter under skadeundersökningsperioden, dvs. om företagets finansiella rapporter ger en rättvisande bild eller inte.

Nackdelar med revisionsbevis

- Ibland manipuleras informationen som erhållits som granskningsbevis, huvudsakligen från interna källor, av klienterna. Om revisorerna förlitar sig på den informationen skulle det leda till att de uttrycker fel revisionsuppfattning om företagets finansiella rapporter.

- Om storleken på uppgifterna är enorm betraktar revisorn i allmänhet de väsentliga sakerna endast som sitt urval för verifiering av uppgifterna och inte hela informationen. Om de uppgifter som har problemet utelämnas av revisorn i hans urval, kommer det inte att ge den rätta bilden av företaget.

Viktiga punkter

- Revisorn kan få olika typer av revisionsbevis, och det inkluderar fysisk granskning, dokumentation, analysförfarande, observationer, bekräftelser, förfrågningar etc.

- Typ och belopp beror på vilken typ av organisation som granskas och det revisionsomfång som krävs.

- Det kan erhållas från såväl interna som externa källor. De bevis som erhållits från externa källor är dock mer tillförlitliga än de bevis som erhållits från företagets interna källor.

Slutsats

Revisionsbevis är den viktiga information som den av bolaget utsedda revisorn samlar in som en del av sitt revisionsarbete för att uttrycka sin åsikt om bolagets finansiella rapporter under skadeundersökningsperioden, dvs. om bolagets finansiella rapporter ger rätt och rättvis bild eller inte.