Nackdel Risk Betydelse

Nackdelrisken är ett statistiskt mått som beräknar värdeförlusten på värdepapperet på grund av förändrade marknadsförhållanden och kallas också osäkerheten att den realiserade avkastningen kan vara mycket mindre än de förväntade resultaten. Enkelt uttryckt hjälper det till att kvantifiera de värsta förluster som en investering kan leda till om marknaden ändrar riktning.

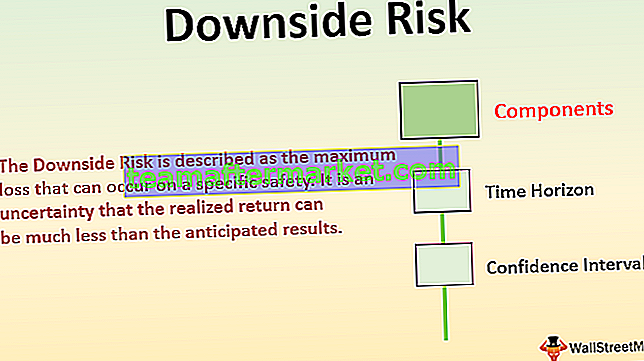

Komponenter i nedåtrisk

Nedan följer de viktiga komponenterna i ett nedvärderingsriskvärde

- Tidshorisont - Den viktigaste parametern för att analysera alla riskmått är tidshorisonten. Denna faktor blir ännu viktigare för nedåtrisker. Tidshorisonten hjälper till att begränsa vår analys under en viss tidsperiod, vilket gör vår beräkning mer exakt och är modellerna mer robusta. Det bör vara viktigt att inkludera korrekt provutrymme för att säkerställa att den tidshorisont du valt är opartisk och är fri från cykliska avvikelser.

- Confidence Interval - Downside risk är en studie baserad på statistiska mått. Därför blir det viktigt att en korrekt och bestämd konfidensformel väljs eftersom alla ytterligare beräkningar kommer att baseras på den. Denna parameter bör definieras utifrån komfortnivån hos investeraren eller det institut som utför analysen. Det finns inget bestämt tal som är rätt eller fel, utan ett riktmärke baserat på vilket du bestämmer din risktagande förmåga.

Nackdelens riskformel

Det kan finnas många sätt att beräkna nedåtrisken. Du kan använda standardavvikelse, förväntat underskott eller riskvärde som dessutom har flera metoder som historisk simulering, varianskovarians etc. Syftet är att beräkna vad som är det maximala du kan förlora baserat på provutrymmet (underliggande data) för en särskild tidshorisont och konfidensintervall.

För varianskovariansmetoden beräknas nedåtrisk (VAR) som:

VAR = - Z (z- värde baserat på konfidensintervall ) X Std. avvikelseExempel på nedåtrisk

Låt oss se det enkla exemplet för att förstå det på ett bättre sätt.

Du kan ladda ner denna Excel-mall för nedåtrisk här - Downside Risk Excel-mall

Tänk på exemplet med ett företag ABC vars aktie handlas till $ 1000. Följande tabell visar månadsavkastningen för ett år.

Låt oss beräkna nedåtrisken för detta lager baserat på tidigare avkastning och för att hålla sakerna enkla kommer vi att beräkna med hjälp av mekanismen för historisk metod. Låt oss bestämma konfidensintervallet och tidshorisonten.

- Konfidensintervall: 75%

- Tidshorisont: 1 år

Returnerar i sorterad ordning

Beräkning av maxförlust

- Maxförlust = 3

Genom att ordna avkastningen i sorterad ordning kommer vi att fokusera på de nedre 25% avkastningarna (max förlust) vilket är 3 (75% av 12). Därför blir avskärningen den fjärde returen. Enkelt uttryckt med ett konfidensintervall på 75% har vi beräknat nedåtrisken till -5%.

Se Excel-arket ovan för detaljerad beräkning.

Fördelar

- Hjälper till med att planera för det värsta fallet: Om du inte planerar, planerar du att misslyckas. Nackdelrisk hjälper dig att planera för det värsta fallet genom att förstå hur mycket investeringar kan leda till förluster om den beräknade synen blir fel. Det är inget vanligt faktum att investeringar görs för avkastning och att möta marknadsfria räntor, ofta definierade av amerikanska statsskuldväxlar. Men det kan finnas scenarier när saker inte går som förväntat på grund av en nyhet eller en händelse som inte återspeglas på marknaden. Tänk på exemplet med Yahoo, en sökmotorjätt i början av 90-talet utan någon konkurrent. Alla var hoppfulla att detta lager skulle bli en flerbagare men lite visste alla att en ny marknadsledare (Google) var i början och Yahoo kommer att fördrivas. Om det hade funnits nedåtriktad riskkontroll i systemen hade förlusterna varit mycket mindre.

- DecidingHedging Strategies : Som förklarats ovan handlar nedåtrisk mer om att förbereda sig när händelserna inte blir som förväntat. En sådan uppskattning är till hjälp för att identifiera när man ska komma ut ur en investering. Som de säger, behåll dina vinster men bokför dina förluster.

Begränsningar / nackdelar

- En falsk känsla av säkerhet : Nackdelrisk är en statistisk teknik som försöker förutsäga baserat på tidigare datamönster. Dess komplexitet varierar från tillgångsklass till tillgångsklass. För en enkel finansiell produkt som eget kapital kan det vara så enkelt som handelspriser, men för en komplex produkt som kreditvärdighetsbyten beror det på många parametrar som underliggande priser på finansiella obligationer, löptid, nuvarande räntor etc. den modell du använder kan fungera 99 gånger men kan misslyckas en gång också och oftast än detta kommer att hända när volatiliteten är hög eller marknaderna kraschar. Kort sagt kommer det att misslyckas när du behöver det mest. På grund av modellrisk kan nedåtrisken ge dig en falsk känsla av säkerhet

- Inkonsekventa resultat mellan modeller: Nackdelrisken är lika bra som den modell som används och baserat på den underliggande processen som används kan det finnas variationer i resultatet även om de underliggande antagandena och urvalet är desamma. Detta beror på att varje riskmätmekanism för nedåtsidan har sina egna implicita antaganden som kan leda till en annan produktion. Till exempel är både historisk simulering och Monte Carlo-simulering Value at risk-mekanismer, men resultatet som härrör från dem baserat på samma underliggande data kan skilja sig.

Viktiga punkter att notera

- Riskminskningsstrategier: Beräkning av nedåtrisk hjälper en att identifiera rätt säkringsstrategi. Investerare och institutioner bör förstå den finansiella produkt de handlar med och sedan välja en lämplig nackdel riskvärde enligt deras komfort och förmåga.

- Varje tillgångsslag har olika nedåtrisker. För vanilj finansiella produkter som aktier och räntor är nedåtrisken ganska lätt att beräkna och begränsas. För finansiella produkter som optioner eller credit default swappar är dock nackdelen svår att beräkna och obegränsad.

Slutsats

Ingen gillar förluster men lärdomarna från det förflutna har lärt oss att finansiella produkter är oförutsägbara. I tider av nöd som den ekonomiska lågkonjunkturen 2008 eller dot com-bubblan 2001 ökar volatiliteten och korrelationen mellan tillgångsklasserna. Oftast kommer det inte att fånga investerare utan att leda till stora förluster och katastrofala händelser. Nackdelrisk, som en förebyggande åtgärd, hjälper till att eliminera eller förbereda bättre för sådana scenarier.