Vad är en standardkostnad?

Standardkostnad är en uppskattad kostnad som fastställs av företaget för produktionen av varorna och tjänsterna eller för att utföra en operation under normala omständigheter och härleds av företaget från den historiska analysen av data eller från tiden och rörelseundersökningarna. Sådana kostnader som företaget förutbestämt används som målkostnader för företaget för att jämföra det med faktiska kostnader, och skillnaden kommer att vara avvikelsen.

Den härledda variansen används sedan av företagsledningen för att känna till och korrigera orsaken, göra en ytterligare uppskattning för de kommande åren och beslutsfattande i samband med affärer. Det varierar nästan alltid från de faktiska kostnaderna eftersom situationen fortsätter att förändras och involverar olika oförutsägbara faktorer. Det är också känt som den normala kostnaden.

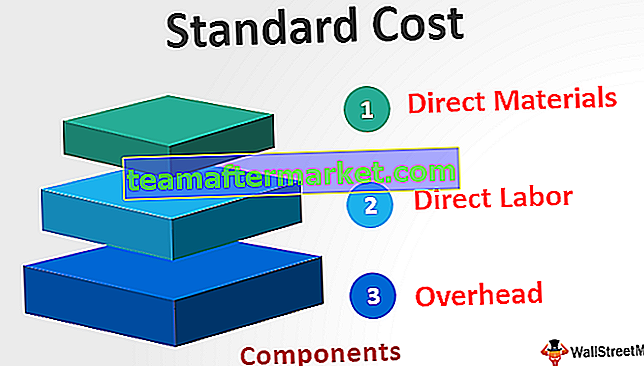

Komponenter

I tillverkningsuppsättningen finns det tre huvudkomponenter som inkluderar följande:

- Direktmaterial - Det härleds genom att multiplicera mängden av varje material med materialkostnaden per enhet.

- Direkt arbete - Det härleds genom att multiplicera mängden av varje arbetskraft med arbetskostnaden per timme.

- Overhead - Det inkluderar fasta omkostnader och variabla omkostnader, som beräknas genom att multiplicera standardkvantiteten med standardhastigheten för variabel overhead.

Exempel på standardkostnad

Det finns ett företag som tillverkar klockor. I början av året beräknade företaget kostnaden för tillverkningen av klockorna genom att ta hänsyn till tidigare trender och de förväntade framtida förhållandena på marknaden. Under det kommande året kommer företaget sannolikt att producera 5000 klockor.

Det förväntas också att standardkostnaden för direkta material per enhet blir $ 100, den normala arbetskraftskostnaden per timme kommer att vara $ 20, den normala variabla omkostnaden är $ 15 per timme och den fasta standardkostnaden är $ 100.000. De totala timmarna som krävs för att producera en enhet är 10 timmar. Hitta standardkostnaden för företaget.

Lösning

Totalt blir -

- Totalt = $ 450

Total standardkostnad kommer att vara

Total kostnad blir -

- Total kostnad är $ 2350,000

Fördelar

- Företagsledningen använder dessa kostnader för att planera processen för framtida produktion och sätt att öka företagets effektivitet.

- Eftersom standardkostnaden beräknas med hjälp av olika statistiska mått och ledningens erfarenheter, kan ledningen med hjälp av denna åtgärd förnya olika nya sätt att producera produkter som inte kräver samma typ av förfaranden och därigenom minska kostnaderna av företaget.

- Ledningen använder den för att fastställa rimligheten för periodens faktiska kostnader. Skillnaden mellan standarden och den faktiska kostnaden hjälper ledningen att veta hur nära de faktiska kostnaderna matchas med den som förväntas bli och besluta om framtida handlingssätt. Till exempel, om den faktiska kostnaden för materialet är mycket högre, kan ledningen undersöka orsaken till överkostnaden.

Begränsningar

- Uppgiften att fastställa sådana produktionskostnader är svår eftersom den kräver en hög grad av teknisk skicklighet hos den person som är ansvarig för inställningen av densamma. Därför kräver det mycket ansträngning och kostnad. Dessutom fortsätter villkoren i alla företag att debitera på grund av vilka standarder endast måste revideras i rätt tid. annars är det inte värt mer.

- Situationerna som skulle råda i framtiden i alla företag eller branscher är inte säkra. Olika faktorer påverkar företaget, vilket gör det svårt att göra en korrekt uppskattning av standardkostnaden för produktion av varor eller tillhandahållande av tjänster av ett företag medan man beräknar sådana kostnader, tidigare erfarenheter samt framtida kostnadsprognoser krävs. .

- Det är inte möjligt att fastställa dessa kostnader i alla typer av operationer, eftersom ett sådant system inte kan användas i de industrier som inte har någon produktion av någon av standardprodukterna.

Viktiga punkter

- Det varierar nästan alltid från de faktiska kostnaderna eftersom situationen fortsätter att förändras och involverar olika oförutsägbara faktorer. De ankomna skillnaderna kallas kostnadsavvikelser.

- Om företagets faktiska kostnad är högre än standardkostnaden, har företaget en ogynnsam avvikelse. Däremot, om den faktiska kostnaden är lägre än standardkostnaden, har företaget en gynnsam avvikelse. De avvikelser som anlände så hjälper ledningen att utvärdera orsaken till avvikelser så att lämpliga åtgärder kan vidtas.

Slutsats

Det är kostnaden som uppskattas av företaget som normalt inträffar under produktionen av varorna eller tjänsterna, dvs. det belopp som företaget förväntar sig att spendera på produktionen. Den används av ledningen för att planera processen för framtida produktion, sätt att öka effektiviteten och för att fastställa rimligheten för periodens faktiska kostnader. Uppgiften att fastställa standardproduktionskostnaderna är dock svår eftersom den kräver en hög grad av teknisk skicklighet och ansträngningar från den person som är ansvarig för att fastställa densamma.