Vad är inneboende risk?

Inherent Risk kan definieras som sannolikheten för att finansiella rapporter är defekta på grund av fel, utelämnande eller felaktigheter som uppstår på grund av faktorer som ligger utanför kontrollen eller som inte kan kontrolleras med hjälp av interna kontroller. Som exempel kan nämnas att en anställd inte registrerar transaktionen, åtskillnad av uppgifter för att minska risken för kontroll men samtidigt samarbete mellan anställda / intressenter för malafide avsikter.

Typer av inneboende risk

- # 1 - Risk på grund av manuell intervention - Människors ingripande kan utan tvekan leda till fel i bearbetningen. Ingen människa kan vara perfekt hela tiden. Det finns risk för misstag / fel.

- # 2 - Transaktionens komplexitet - Vissa redovisningstransaktioner kan vara lätta att registrera / rapportera, men situationen är inte densamma varje gång. Det kan uppstå komplexa transaktioner som kanske inte registreras / rapporteras snabbt.

- # 3 - Komplexitet i organisationsstrukturen - Vissa organisationer kan bilda en mycket komplex typ av organisationsstruktur som kan innehålla många dotterbolag / holdingbolag / joint ventures etc. Detta kan leda till svårigheter att förstå och registrera transaktioner däremellan.

- # 4 - Samverkan mellan anställda - För att minska risken för bedrägerier, separerar felorganisation uppgifter mellan flera anställda eller andra intressenter. Detta är en slags intern kontroll. Om medarbetare samarbetar med sjukdomsintentioner ökar chansen att kontrollen upphör och leder till bedrägerier, fel, felaktigheter i bokslutet.

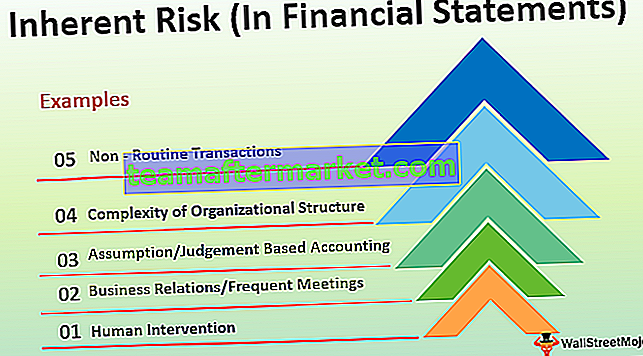

Exempel på inneboende risk

# 1 - Mänsklig intervention

Som diskuterats i ovanstående punkter kan ingen människa alltid vara perfekt som maskiner. Det finns risk för fel i vissa aktiviteter av flera aktiveringar som utförts eller samma åtgärd flera gånger. Det finns till exempel chanser att en köptransaktion inte registreras från en leverantör som har flera transaktioner eller registrerar samma med fel belopp.

# 2 - Affärsrelationer / frekventa möten

Ibland kan frekventa möten och upprepade engagemang leda till personliga relationer med revisorer, vilket kan leda till skapandet av personliga relationer. Detta kanske inte ligger i organisationens intresse. Ofta anlitande av revisorer kan också leda till slapphet eller övertillit.

# 3 - Antagande / bedömningsbaserad redovisning

Även om redovisningsstandarder ger detaljerade redovisningsmetoder, policyer för registrering / rapportering av transaktioner, men det finns fortfarande gråa områden där organisationer måste göra en bedömning baserad på bedömningar, antaganden. Detta kan variera beroende på organisationer som skapar ett gap för risker.

# 4 - Komplexitet i organisationsstrukturen

Många organisationer blir komplexa i struktur på grund av bildandet och förekomsten av ett stort antal dotterbolag, innehav, joint ventures, intresseföretag etc. Detta skapar komplexiteten i att registrera rapporteringstransaktioner mellan dessa företag.

# 5 - Icke - rutinmässiga transaktioner

Ibland kan det hända där organisationen behöver spela in en transaktion som inte sker i rutin eller upprepade gånger. Det kan leda till ett fel på grund av brist på kunskap eller felaktig kunskap.

Viktiga punkter om inneboende risk

På grund av växande innovationer har förändringar i teknik, förändrade affärsmodellchanser för inneboende risk som påverkar en organisations finansiella rapporter också ökat. Nedan följer några av de betydande förändringar som påverkar:

- Förändrade affärsmodeller: Frekventa förändringar i affärsmodeller skapar komplexitet i registrering, rapportering av nya transaktioner, och som ett resultat finns det ökade sannolikheter för att bokslutet är vilseledande på grund av inneboende risk i nya affärsmodeller.

- Ökade teknikinnovationer: Varje organisation påverkas av växande teknik. En organisation behöver anpassa sig efter de förändringar som sker; annars är det dess infrastruktur kan bli föråldrad och kan leda till risken för fel / felaktig / vilseledande information etc.

- Svårigheter med att anta ändrade lagstadgade normer: Varje dag växer komplexiteten bland företag att anta ändringar i lagstadgade regler, normer. Bristande efterlevnad som leder till påföljder och böter. Varje organisation måste uppdateras om sådana förändringar som äger rum, annars kan de utsättas för påföljder från myndigheter.

- Minskad manuell intervention: Med de ökande tekniska interventionerna minskar mänskligt ingripande. Robotteknik utför uppgifter som tidigare utförts av människor. Detta resulterar i minskade mänskliga fel, eftersom i fallet med robotautomatisering måste programmet installeras en gång. Därefter utför den samma transaktion upprepade gånger utan något fel.

Slutsats

Inre risk uppstår i bokslutet beror på faktorer som en revisor inte kan kontrollera och är ett resultat av fel, utelämnande eller felaktigheter i finansiella transaktioner. Med de föränderliga affärsmodellerna, växande tekniska innovationer ökar också lagstadgade normer för att den finansiella rapporten blir vilseledande.