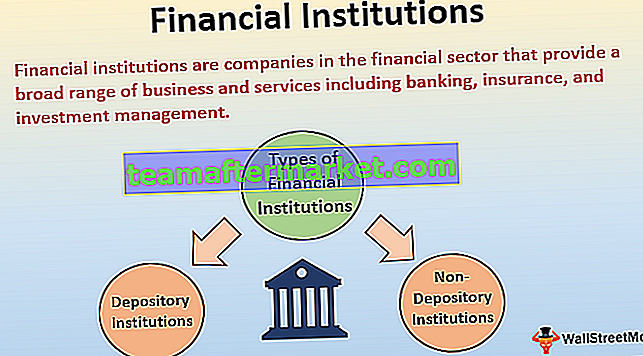

Vad är finansiella institut?

Finansiella institutioner är företag inom den finansiella sektorn som tillhandahåller ett brett utbud av affärer och tjänster, inklusive bank-, försäkrings- och investeringshantering. Landets regeringar anser att det är viktigt att övervaka och reglera dessa institutioner eftersom de spelar en integrerad roll i landets ekonomi.

Typer av finansiella institut

Det finns många olika typer av finansiella institut som finns på den finansiella marknaden för fondflöden. Dessa delas främst utifrån vilken typ av transaktioner som utförs av dem, dvs några av dem är inblandade i transaktionens typ av transaktion. Däremot är andra involverade i transaktioner som inte är depositarie.

# 1 - Förvaringsinstitut:

Typer av förvaringsinstitut är -

Förvaringsinstitut har rätt att acceptera monetära insättningar från konsumenterna lagligt. Dessa inkluderar affärsbanker, sparbanker, kreditföreningar och spar- och låneföreningar. De olika typerna av förvaringsinstitut förklaras enligt nedan:

- # 1 - Kommersiella banker - Kommersiella banker accepterar insättningar från allmänheten och erbjuder säkerhet till sina kunder. På grund av affärsbanker är det inte längre nödvändigt att ha en enorm stor valuta till hands. Med kommersiella bankfaciliteter kan transaktioner göras med kontroller eller kredit- / betalkort.

- # 2 - Sparande banker - Sparande banker utför funktionen att acceptera sparandet från individerna och låna ut till de andra konsumenterna.

- # 3 - Kreditföreningar - Kreditföreningar är de föreningar som skapas, ägs och drivs också av deltagarna som frivilligt är associerade med att spara sina pengar och sedan låna ut dem endast medlemmar i sin fackförening. Som sådan är dessa institutioner de ideella organisationerna som har skattebefriad status.

- # 4 - Sparande och låneförening - Dessa institutioner samlar in pengar från många av de små spararna och lånar dem sedan ut till bostadsköpare eller andra typer av låntagare. De är specialiserade på att hjälpa folket att få bostadslån.

# 2 - Institutioner som inte är förvaringsinstitut:

Icke-depåinstitut fungerar som mellanhand mellan spararna och låntagarna, men de accepterar inte tidsdepositionerna. Sådana institut bedriver sin utlåningsverksamhet till allmänheten antingen genom att sälja värdepapper eller genom försäkringar. Icke-depåinstitut ingår försäkringsbolag, finansieringsbolag, pensionsfonder och fonder.

Federal Deposits Insurance Corporation (FDIC) i USA säkerställer de vanliga insättningskontona för att försäkra individer och företag med avseende på säkerheten i deras ekonomi hos finansinstituten.

Fördelar

- En viktig roll för ett finansinstitut när det gäller de nya företagen som kan få svårigheter att få ekonomin från allmänheten. I det scenariot kan finansinstitut göra medlen tillgängliga för dessa företag. Expansionen och moderniseringen kan också finansieras utan att företagen tar mycket belastning.

- Det ger både risk- och lånekapital. Dessa institutioner tillhandahåller också försäkringsfaciliteter. Tillsammans med dessa tjänster kan experthjälp eller råd också erhållas från dessa institutioner för framgångsrik planering och övervakning av företagets projekt.

- Om företagen vill importera en del av maskinerna eller utrustningen utanför sitt hemland. De kan ta hjälp av finansinstituten eftersom dessa institut tillhandahåller lån och garantier för den utländska valutan tillsammans med möjligheten till uppskjutna betalningar.

- De grundläggande faciliteterna för återbetalningsförfaranden och räntesatserna för dessa finansinstitut är i allmänhet både praktiska och ekonomiska. Tillsammans med dessa möjligheter för återbetalning av lån i enkla avbetalningar görs också tillgängliga för förtjänstiga bekymmer.

Nackdelar

- Det finns olika dokumentationer och andra anläggningar genom vilka en fråga som kräver finansiering från finansinstituten måste genomgå. Det kräver tid och ansträngningar för de problem som kräver finansiering. Många av de förtjänade bekymmerna kan också misslyckas med att få hjälp för att inte uppfylla vissa villkor som fastställs av institutionerna eller på grund av säkerhetens behov.

- Ibland fastställs också konvertibilitetsklausuler i låneavtalen för lånet som ges till parterna, vilket begränsar autonomin för den berörda personens ledning. Ibland insisterar de också på att utse sina nominerade för att låna bolagets styrelse.

Viktiga punkter

- I flera skalor kan dessa finansinstitut verka, dvs. från kreditföreningarna i lokalsamhället till de internationella investeringsbankerna. Dessa institutioner kan variera beroende på storlek, geografi och omfattning.

- De är huvudsakligen uppdelade i två kategorier, förvaringsinstitut och icke förvaringsinstitut baserat på vilken typ av transaktioner som utförs av dem.

- De är engagerade i hantering av monetära och finansiella transaktioner som insättningar, lån, försäkringar, investeringar och valutaväxling.

Slutsats

Man kan således dra slutsatsen att finansinstituten tillhandahåller ett brett utbud av affärsverksamheter inom finanssektorn. Medan vissa av dessa institutioner fokuserar på att tillhandahålla tjänsterna till allmänheten, å andra sidan, tjänar andra endast vissa konsumenter med mer specialiserade erbjudanden.