Bruttoräntebetydelse

Bruttoränta är den ränta som låntagaren ska betala för långivaren för att använda medlen före avdrag för eventuella avgifter, skatter och andra avgifter som är tillämpliga på den och den tar hänsyn till effekten av betalningen mot den täckta risken. administrationsavgifter och möjlighetskostnader.

Komponenter / element av bruttointresse

Det finns olika komponenter i bruttoräntan som nämns nedan:

# 1 - Nettointresse

Nettoränta, även känd som rent ränta, avser den betalning som långivaren får uteslutande mot låntagarens användning av sitt kapital. Den tar inte hänsyn till betalningen mot den täckta risken, avgifter för hanteringstjänster och betalning mot de olägenheter som uppstår.

# 2 - Betalning mot den täckta risken

När personen lånar ut sina pengar till en annan person, med en sådan utlåning knyts risken för att ränta och huvudbelopp inte betalas i tid. För sådan risk debiterar långivaren i allmänhet ett extra belopp från låntagaren över räntan mot kapitalets användning.

# 3 - Management serviceavgifter

När medlen ges till låntagaren måste långivaren hantera sådan utlåningsaktivitet som innebär betalning för att fullgöra de rättsliga formaliteterna, föra register över alla transaktioner som rör låneaktivitet och skicka påminnelsen till låntagarna etc. För denna extra kostnad debiterar långivaren de extra pengarna från låntagaren som ingår i bruttoräntan.

# 4 - Betalning mot de olägenheter som ställs inför

När medlen har givits låntagaren av långivaren, kommer kreditgivaren att förlora det belopp som han kunde ha tjänat om pengarna investeras någon annanstans, dvs. kapitalets likviditet är inte längre tillgänglig hos långivaren. Pengarnas värde minskar också med tiden. Således är några av olägenheterna med långivaren och för samma sak debiterar han ett extra belopp från låntagaren.

Hur man beräknar bruttoränta?

Bruttoräntan kan beräknas enligt nedan:

Bruttointresse = Nettoränta + Betalning mot den täckta risken + Managementavgifter + Betalning mot de olägenheter som ställs inför

Exempel på bruttointresse

Nedan följer exempel på bruttoränta.

Du kan ladda ner denna Excel-mall för bruttoränta här - Excel-mall för bruttoränta

Exempel nr 1

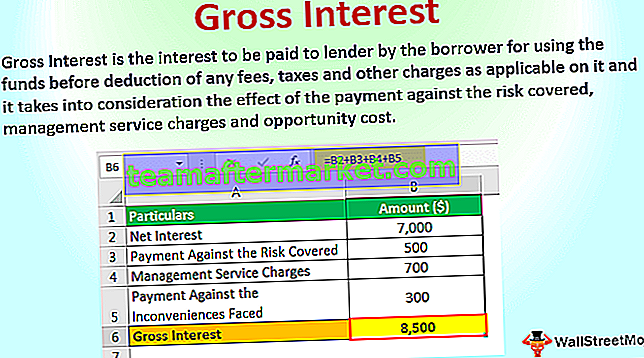

Herr A lånar ut pengarna till Herr B uppgående till 100 000 dollar mot mottagandet av räntan. Mr. A får en summa pengar som ränta efter ett års utlåning från Mr. B som är uppdelad i följande olika kategorier:

- Nettoränta uteslutande mot låntagarens användning av kapitalet: 7 000 USD

- Betalning mot risken som täcks av låntagaren: 500 dollar

- Administrationsavgifter: 700 USD

- Betalning mot besvären: $ 300

Beräkna bruttoräntan som A har erhållit för skadeundersökningsperioden.

Lösning

Beräkning av bruttoräntan som A har erhållit

- = $ 7000 + $ 500 + $ 700 + $ 300

- Bruttoränta = 8 500 $

Exempel 2

Företaget A ltd lånade ett belopp på 500 000 USD från företaget B Ltd. Företaget B ltd beslutade att det kommer att erhålla 3% av det lånade beloppet mot räntenettot och 1% vardera mot risken som täcks, förvaltningsavgifter och möjlighetskostnader . Beräkna bruttoräntan som företaget B ltd erhållit för den period som betraktas.

Lösning

Nettoränta

- = $ 500000 * 3%

- = $ 15000

På samma sätt kan vi beräkna för återstående betalningar

- Betalning mot nettoränta = Summa lånat * Nettoränta

- = 500 000 $ * 3%

- Betalning mot nettoränta = $ 15.000

Nu erhålls ränta för risktäckning, förvaltningstjänstavgifter och möjlighetskostnad 1% vardera för det lånade beloppet som är lika med:

- = 500 000 $ * 1%

- = $ 5000

Beräkning av bruttoräntan från B ltd.

- = $ 15.000 + $ 5.000 + $ 5.000 + $ 5.000

- Bruttoränta = $ 30.000

Skillnaden mellan bruttointresse och nettoränta

- Den tar hänsyn till betalningen mot den täckta risken, förvaltningstjänstavgifter och betalning mot de olägenheter som står inför medan nettoränta inte betraktar effekten av samma som nettoränta är betalningen mot låntagarens rena användning av långivarens kapital. .

- Det är det bredare konceptet jämfört med nettoräntan eftersom det innehåller många av delarna. Således inkluderar bruttoräntan nettoräntan.

Slutsats

Således är bruttoränta den ränta som långivaren tar ut från låntagaren för att låna låntagarens pengar användas. Det är emellertid det bredare konceptet jämfört med nettoräntan som tar hänsyn till effekten av betalningen mot den täckta risken, förvaltningsavgifter och betalning mot de olägenheter som står inför medan nettoränta inte beaktar effekten av samma som nettoränta betalningen mot låntagarens rena användning av långivarens kapital.