Vad är marknadsriskpremieformel?

Uttrycket ”marknadsriskpremie” avser den extra avkastning som en investerare förväntar sig för att inneha en riskfylld marknadsportfölj istället för riskfria tillgångar. I kapitalprissättningsmodellen (CAPM) representerar marknadsriskpremien lutningen på säkerhetsmarknadslinjen (SML). Formeln för marknadsriskpremie härleds genom att dra den riskfria avkastningen från den förväntade avkastningen eller marknadsavkastningen.

Matematiskt representeras det som,

Marknadsriskpremie = Förväntad avkastning - Riskfri avkastningeller

Marknadsriskpremie = Marknadsavkastning - Riskfri avkastning

Förklaring av marknadsriskpremieformeln

Formeln i den första metoden kan härledas med följande enkla fyra steg:

Steg 1: Bestäm först den förväntade avkastningen för investerarna baserat på deras riskaptit. Ju högre riskaptit, desto högre skulle den förväntade avkastningen vara för att kompensera för den ytterligare risken.

Steg 2: Bestäm sedan den riskfria avkastningen, vilket är den förväntade avkastningen om investeraren inte tar någon risk. Avkastningen på statsobligationer eller statsskuldväxlar är goda fullmakter för den riskfria avkastningen.

Steg 3: Slutligen härleds formeln för marknadsriskpremie genom att dra av den riskfria avkastningen från den förväntade avkastningen, som visas ovan.

Formeln för beräkning av marknadsriskpremie för den andra metoden kan härledas med följande enkla fyra steg:

Steg 1: Bestäm först avkastningen på marknaden, vilket är den årliga avkastningen för ett lämpligt referensindex. Avkastningen på S&P 500-index är en bra proxy för avkastningen på marknaden.

Steg 2: Bestäm sedan investerarens riskfria avkastning.

Steg 3: Slutligen härleds formeln för marknadsriskpremie genom att dra av den riskfria avkastningen från marknadsavkastningen, som visas ovan.

Exempel på marknadsriskpremieformel (med Excel-mall)

Låt oss se några enkla till avancerade exempel på Market Risk Premium Formula.

Du kan ladda ner denna Excel-mall för marknadsriskpremieformel här - Market Risk Premium Formel Excel-mall

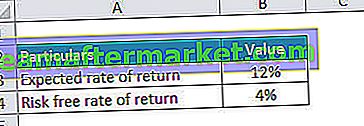

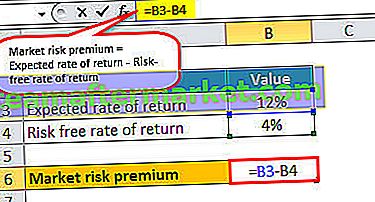

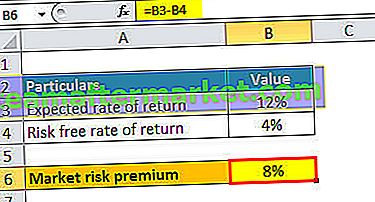

Exempel nr 1

Låt oss ta ett exempel på en investerare som har investerat i en portfölj och förväntar sig en avkastning på 12% av den. Under det senaste året har statsobligationer gett en avkastning på 4%. Basera på den givna informationen och bestämma marknadsriskpremien för investeraren.

Därför kan beräkningen av marknadsriskpremien göras enligt följande:

- Marknadsriskpremie = 12% - 4%

Marknadsriskpremien kommer att

Baserat på den givna informationen är marknadsriskpremien för investeraren 8%.

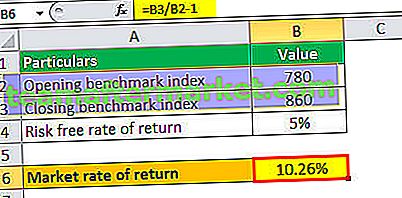

Exempel 2

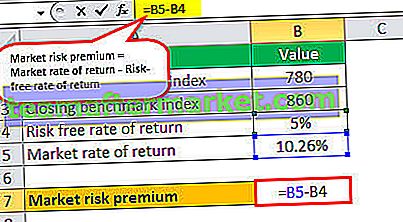

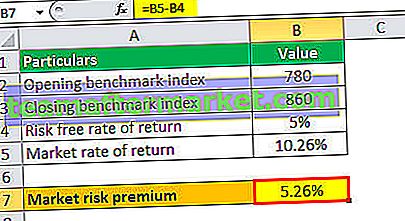

Låt oss ta ytterligare ett exempel där en analytiker vill beräkna marknadsriskpremien som erbjuds av jämförelseindex X&Y 200. Indexet växte från 780 poäng till 860 poäng under det senaste året, under vilket statsobligationerna har gett i genomsnitt 5% avkastning . Bestäm marknadsriskpremien utifrån den givna informationen.

För beräkning av marknadsriskpremie beräknar vi först marknadsavkastningen baserat på ovanstående information.

- Avkastningskurs = (860/780 - 1) * 100%

- = 10,26%

Därför kan beräkningen av marknadsriskpremien göras enligt följande:

- Marknadsriskpremie = 10,26% - 5%

- Marknadsriskpremie = 5,26%

Marknadsrisk Premium Calculator

Du kan använda följande marknadsriskpremieräknare.

| Förväntad avkastning | |

| Riskfri avkastning | |

| Formel för marknadsriskpremie | |

| Marknadsriskpremieformel = | Förväntad avkastning - Riskfri avkastning |

| 0 - 0 = | 0 |

Relevans och användning

Det är viktigt för en analytiker eller en avsedd investerare att förstå begreppet marknadsriskpremie eftersom det kretsar kring förhållandet mellan risk och avkastning. Det representerar hur avkastningen för en aktiemarknadsportfölj skiljer sig från avkastningen på statsobligationer med lägre risk på grund av den ytterligare risk som investeraren bär. I princip täcker riskpremien förväntad avkastning och historisk avkastning. Den förväntade marknadspremien skiljer sig vanligtvis från en investerare till en annan baserat på deras riskaptit och investeringsstilar.

Å andra sidan är den historiska marknadsriskpremien (baserad på marknadsavkastningen) densamma för alla investerare eftersom värdet baseras på tidigare resultat. Vidare bildar den en integrerad kugge i CAPM, som redan har nämnts ovan. I CAPM beräknas avkastningskravet för en tillgång som produkten av marknadsriskpremien och beta av tillgången plus den riskfria avkastningen.