Vad är formeln för totala tillgångar?

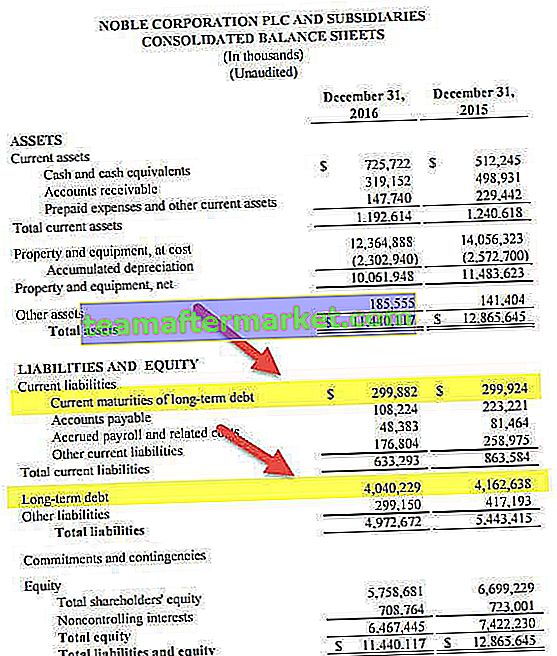

Tillgångar definieras som resurser som ägs av företaget från vilka framtida ekonomiska fördelar förväntas genereras. Summa tillgångar är summan av anläggningstillgångar och omsättningstillgångar, och denna summa ska motsvara summan av eget kapital och sammanlagda skulder.

Formeln för totala tillgångar är:

Totala tillgångar = anläggningstillgångar + omsättningstillgångar

Notera:

- Omsättningstillgångar: Omsättningstillgångar är de tillgångar som förväntas konverteras till likvida medel inom ett räkenskapsår.

- Anläggningstillgångar: Anläggningstillgångar är de tillgångar som ett företag innehar mer än ett budgetår, som inte lätt kan omvandlas till likvida medel.

Exempel på formel för totala tillgångar (med Excel-mall)

Låt oss se några enkla till avancerade exempel på totala tillgångsekvationen för att förstå det bättre.

Du kan ladda ner denna Excel-mall för totala tillgångar här - Formel för Excel för totala tillgångarExempel nr 1

Följande är tillgångsinformation för ett litet tillverkningsföretag för året som slutade 31 mars 2019.

- Mark = Rs 10,00 000

- Maskiner = 500,00 Rs

- Byggnader = 6,00 000 Rs

- Diverse gäldenärer = Rs.2,00,000

- Lager = Rs.350.000

- Cash & Bank = Rs.1,00,000

Lösning:

Använd följande data för beräkning av totala tillgångar.

Så beräkningen av totala tillgångar kan göras enligt följande -

Totala tillgångar = mark + byggnader + maskiner + inventering + diverse gäldenärer + kontanter och bank

Totala tillgångar = 1000000 + 600000 + 500000 + 350000 + 200000 + 100000

I ovanstående formel för totala tillgångar är anläggningstillgångar mark, byggnader och maskiner, annars känd som anläggningstillgångar.

Totala tillgångar kommer att vara -

Totala tillgångar = 2750000

Följaktligen skulle de totala tillgångarna beräknas som Rs. 27,50 000.

Exempel 2

Följande är tillgångsinformation för ett medelstort företag för året som slutade 31 mars 2019.

- Mark = Rs 20,00 000

- Inventory = Rs. 40,00 000

- Byggnader = Rs.60,00,000

- Diverse gäldenärer = Rs. 30,00 000

- Fordon = 22,00 000 Rs

- Cash & Bank = Rs. 25,00 000

Lösning:

Notera:

- Ackumulerade avskrivningar på byggnader = Rs. 20,00 000

- Ackumulerade avskrivningar på fordon = Rs. 6,00 000

- Ackumulerade avskrivningar på maskiner = Rs. 3 500 000

Använd följande data för beräkning av totala tillgångar.

Så beräkningen av totala tillgångar kan göras enligt följande -

Totala tillgångar = mark + byggnader - ack. Avskrivningar på byggnader + fordon - Acc. Avskrivningar på fordon + maskiner - Acc. Avskrivningar på maskiner + lager + diverse gäldenärer + kontanter och bank

Totala tillgångar = 2000000 + 6000000-2000000 + 2200000-600000 + 1500000-350000 + 4000000 + 3000000 + 2500000

Totala tillgångar kommer att vara -

Totala tillgångar = 18250000

Följaktligen skulle de totala tillgångarna beräknas som Rs. 1,82,50,000.

I det här exemplet observerar vi konceptet brutto vs. netto bokfört värde. Vid beräkning av totala tillgångar är det viktigt att notera att anläggningstillgångarna ska anges till nettovärde (bruttovärde - ackumulerade avskrivningar). Det antas att byggnads-, fordons- och maskinvärdet är brutto (till kostnad).

Därför subtraheras i ovanstående totala tillgångsekvationen - Ackumulerade avskrivningar (byggnader, fordon, maskiner) från bruttovärdet.

Exempel # 3

Följande är tillgångsinformation för ett stort företag för året som slutade 31 mars 2019.

- Mark = 500,00 Rs

- Inventory = Rs. 50,00 000

- Byggnader = Rs.70,00,000

- Diverse gäldenärer = Rs. 20,00 000

- Fordon = 12,00 000 Rs

- Cash & Bank = Rs. 32,00 000

- Möbler = Rs.40,00,000

- Förbetalda utgifter = Rs. 10,00 000

- Räkningar som kan erhållas = Rs 15,00,000

- Avsättning för dåliga skulder = Rs. 1,50,000

Lösning:

Använd följande data för beräkning av totala tillgångar.

Så beräkningen av totala tillgångar kan göras enligt följande -

Totaltillgångar = mark + byggnader + fordon + möbler + räkningar mottagna + lager + förutbetalda utgifter + diverse gäldenärer - avsättning av osäkra fordringar + kontanter & bank

Totala tillgångar = 500000 + 7000000 + 1200000 + 4000000 + 1500000 + 5000000 + 1000000 + 2000000 + 3200000-150000

Totala tillgångar kommer att vara -

I ovanstående totala tillgångsekvationen är omsättningstillgångar räkningar som är fordringar, lager, förutbetalda kostnader, diverse gäldenärer och kontanter & bank.

Totala tillgångar = 25250000

Följaktligen skulle de totala tillgångarna beräknas som Rs. 2,52,50,000.

I exemplet ovan är det viktigt att notera följande särskiljande tillgångar: -

- Räkningar som är mottagna är växlar mot vilka företaget kommer att få betalning i framtiden. Generellt utfärdas dessa när företaget har tillhandahållit en kreditförsäljning (dvs. utan inflöde av kontanter vid försäljning).

- Förutbetalda kostnader som redovisas som en omsättningstillgång representerar det belopp förutbetalda kostnader som kommer att förbrukas inom ett (aktuellt) räkenskapsår. Detta representerar den betalning som företaget betalar för varor eller tjänster som ska tas emot i framtiden.

- Skulder ska redovisas till 'nettovärde', vilket är efter att reserveringen för osäkra och osäkra fordringar har subtraherats. Denna bestämmelse anger omfattningen av fordringar som företaget inte är säker på att hämta från gäldenärerna.

Exempel 4

Följande är tillgångsinformation för ett stort tillverkningsföretag för året som slutade 31 mars 2019.

- Mark = Rs20,00,000

- Inventory = Rs. 40,00 000

- Byggnader = 60,00 000 Rs

- Diverse gäldenärer = Rs. 30,00 000

- Fordon = 22 000 000 Rs

- Cash & Bank = Rs. 25,00 000

- Möbler = 15 000 000 Rs

- Varumärken = Rs. 27,00 000

- Investeringar = 40,00 000 Rs

- Goodwill = Rs. 6 500 000

- Maskiner = 80,00 000 Rs

Notera:

- Ackumulerade avskrivningar på byggnader = Rs. 20,00 000

- Ackumulerade avskrivningar på fordon = Rs. 6,00 000

- Ackumulerade avskrivningar på maskiner = Rs. 3 500 000

- Möbler köptes räkenskapsårets sista dag.

Lösning:

Använd följande data för beräkning av totala tillgångar.

Så formeln för totala tillgångar och beräkning kan göras enligt följande -

Totala tillgångar = mark + byggnader - ack. Avskrivningar på byggnader + fordon - Acc. Avskrivningar på fordon + maskiner - Acc. Maskinavskrivningar + Möbler + Investeringar + Varumärken + Goodwill + Varulager + Diverse gäldenärer + Kontanter och bank

Totala tillgångar = 2000000 + 6000000 + 2200000 +8000000 + 1500000 + 4000000 + 2700000 +650000 + 4000000 + 3000000 + 2500000 - 2000000 - 600000 - 3500000

Totala tillgångar kommer att vara -

Totala tillgångar = 30450000

Följaktligen skulle de totala tillgångarna beräknas som Rs. 3,04,50,000.

I exemplet ovan är det viktigt att notera följande särskiljande tillgångar: -

- Eftersom möblerna köptes den sista dagen av räkenskapsåret fanns inga avskrivningar för samma.

- Investeringar kan betraktas som långsiktiga eftersom ingen specifikation görs om samma. Detta indikerar att de är tillgångar som ett företag avser att hålla i mer än ett år, dvs. värdepapper, fastigheter etc.

- Varumärken är immateriella tillgångar som representerar den lagliga rätten att använda ett namn, logotyp eller andra identifierare i verksamheten. När ett varumärke tilldelas ett värde som i detta exempel är det vanligtvis det verkliga värdet av detsamma när det köps från någon annan.

- Goodwill är också en immateriell tillgång som representerar skillnaden mellan företagets marknadsvärde och tillgångarnas bokförda värde (enligt balansräkningen).

Slutsats

De olika typerna av tillgångar kan kategoriseras i långfristiga och aktuella. Detta beror på deras användning och betydelse för företagets verksamhet. I stort beräknas dock totala tillgångar genom summering av allt värde på omsättningstillgångar och anläggningstillgångar efter justering för ackumulerade avskrivningar och eventuell avskrivning eller avsättning av fordringar. Andra variationer är beroende av tillämpningen av redovisningsstandarder.