Vad är Capital Gearing Ratio?

Kapitalskuldsättningsgraden är förhållandet mellan totalt eget kapital och total skuld. detta är ett särskilt viktigt mått när en analytiker försöker investera i ett företag och vill jämföra om företaget har en rätt kapitalstruktur eller inte.

Capital Gearing Ratio för de flesta olje- och gasföretag tog fart sedan 2013. Varför? Är det bra eller dåligt?

Men först, vad är Capital Gearing ratio? Den berättar om företagens kapitalstruktur. I stort sett är kapitalväxling inget annat än förhållandet mellan eget kapital och total skuld. Denna viktiga information om kapitalstrukturen gör detta förhållande till en av de viktigaste förhållandena att titta på innan man investerar.

Genom detta förhållande kan investerare förstå hur inriktat företagets kapital är. Företagets kapital kan antingen vara lågväxlat eller högväxlat. När ett företags kapital består av vanligare aktier snarare än andra räntor eller utdelningsbärande fonder, sägs det ha varit lågväxlat. Å andra sidan, när företagets kapital består av mindre vanliga aktier och mer av ränte- eller utdelningsbärande fonder, sägs det vara mycket inriktat.

Varför är det nu viktigt att veta om företagets kapital är högt eller lågt gearat? Här är varför. Företag med låg gearing tenderar att betala mindre ränta eller utdelning, vilket säkerställer gemensamma aktieägares intresse. Å andra sidan måste högväxlade företag ge mer intresse som ökar risken för investerare. Av denna anledning vill banker och finansinstitut inte låna ut pengar till de företag som redan är högt utrustade.

Ta också en titt på kapitaliseringsförhållandet

Capital Gearing Ratio Formula

Låt oss nu titta närmare på formeln så att vi själva kan beräkna förhållandet för att förstå nitty-gritty av ett företags kapitalstruktur.

Så här kan du beräkna kapitalväxlingsförhållandet -

Kapitalskuldsättningsgrad = Gemensamt kapital / fast räntebärande fonder.

Låt oss förstå vad vi kommer att inkludera i de gemensamma aktieägarnas kapital och fasta (inkomst) räntebärande fonder.

- Gemensamt aktiekapital : Vi tar eget kapital och drar av önskat lager (om någon).

- Räntebärande fonder: Här är listan lång. Vi måste inkludera många komponenter som företagen betalar ränta på. Till exempel kommer vi att inkludera långfristiga lån / skulder, obligationer, obligationer och preferensaktier.

Så från ovanstående är det tydligt att vi tar det enkla förhållandet mellan stamaktier och alla andra komponenter i kapitalstrukturen. Och från förhållandet skulle vi kunna förstå om företagets kapital är högt eller lågt gearat.

Tolkning av kapitaltäckningsgrad

Först och främst kallas kapitaltäckningsgraden också som finansiell hävstång. Finansiell hävstång är en bra sak för ett företag som behöver utöka sin räckvidd. Men samtidigt är det lika användbart för ett företag att generera tillräckligt med inkomster för att betala räntorna för de lån de har lånat och betala av skulden. Det är därför högväxlade företag löper stor risk när någon ekonomisk nedgång inträffar. Under den ekonomiska kraschen begär dessa företag konkurs. Det är därför ingen bra idé att för mycket beroende på skuld för att betala för den fortsatta verksamheten. Så vad behöver företagen? Svaret med ett ord är "balans".

För det andra finns det ett koncept som företag tar hänsyn till när de utformar sin kapitalrörelse, och det är ”handel på eget kapital”. Eftersom kapitalinriktning bör planeras i god tid är det viktigt att företag värdesätter begreppet ”handel på eget kapital”. Det betyder att så länge som företagets nettoinkomst är högre än kostnaden för räntebetalning, skulle stamaktieägarna fortsätta att vinna sin andel, vilket i enkla termer kan kallas ”förmögenhetsmaximering av aktieägarna”. Många affärstänkare hävdar att "maximera aktieägarnas förmögenhet" är ett av de viktigaste syftena med att driva ett företag. Så det är därför det är viktigt att förstå om företaget är högt utrustat eller lågt utrustat och hur företaget mår när det gäller att täcka räntebetalningen och tjäna en anständig vinst.

Exempel på kapitalväxel

Vi tar några exempel för att illustrera kapitalväxling så att vi kan täcka detta koncept från alla aspekter.

Exempel nr 1

Vi har följande information om företag A -

| Detaljer | I US $ |

| Eget kapital | 300 000 |

| Kortvarig skuld | 200 000 |

| Långsiktig skuld | 300 000 |

Vi måste ta reda på kapitaltäckningsgraden.

Detta exempel är grundläggande, och vi lägger bara värdet på rätt plats för att ta reda på förhållandet.

| Detaljer | I US $ |

| Kortfristig skuld (1) | 200 000 |

| Långfristig skuld (2) | 300 000 |

| Räntebärande medel (1 + 2) | 500 000 |

Kapitalskuldsättningsgrad = Gemensamt aktieinnehav / räntebärande fonder

| Detaljer | I US $ |

| Eget kapital (3) | 300 000 |

| Räntebärande medel (4) | 500 000 |

| Capital Gearing Ratio | 3: 5 (högväxlad) |

Av ovanstående förhållande kan vi dra slutsatsen att skulden är vanligare i kapitalstrukturen än eget kapital. Således är den mycket utrustad.

Exempel 2

MNP Company har tillhandahållit informationen nedan under de senaste två åren -

| Detaljer | 2015 (i US $) | 2016 (i US $) |

| Gemensamt kapital | 300 000 | 400 000 |

| Föredraget lager @ 7% | 200 000 | 100.000 |

| Obligation @ 8% | 300 000 | 200 000 |

Vi måste beräkna kapitalutväxlingsförhållandet och skulle se om företaget har högt eller lågt redskap de senaste 2 åren.

Från ovanstående exempel kan vi se att preferensaktier och obligationer är utdelnings- och räntebärande fonder. Och vi har också fått gemensamt eget kapital.

Så genom att summera de räntebärande fonderna får vi -

| Detaljer | 2015 (i US $) | 2016 (i US $) |

| Föredraget lager @ 7% | 200 000 | 100.000 |

| Obligation @ 8% | 300 000 | 200 000 |

| Totala ränte- / utdelningsbärande fonder | 500 000 | 300 000 |

Nu kan vi beräkna kapitalväxlingen de senaste två åren -

| Detaljer | 2015 (i US $) | 2016 (i US $) |

| Gemensamt kapital (A) | 300 000 | 400 000 |

| Totala ränte- / utdelningsbaserade fonder (B) | 500 000 | 300 000 |

| Capital Gearing Ratio (A / B) | 3: 5 | 4: 3 |

Enligt detta förhållande kan vi lätt säga att företaget 2015 var högt utrustat. Men senare, när den gemensamma kapitalökningen ökade 2016, blev företagets kapitalstruktur låg. Tanken är att se andelen stamaktier och de räntebärande fonderna i en kapitalstruktur. Om företagets kapitalstruktur består av mer av ränte- / utdelningsbaserade fonder är företagets kapital starkt inriktat och tvärtom.

Exempel # 3

Låt oss titta på informationen nedan från F Corporation -

| Detaljer | I US $ |

| Eget kapital | 840 000 |

| Föredragna lager | 160 000 |

| Banköverträdelse | 50 000 |

| Kortvarig skuld | 600 000 |

| Långsiktig skuld | 300 000 |

Beräkna kapitalväxlingen för F Corporation.

Här finns det ett intressant tillägg. Vi kan se att en banköverträdelse ges. Ska vi ta med kassakrediter i det gemensamma aktieinnehavet, eller ska vi inkludera det i de räntebärande fonderna?

Om vi tittar noga skulle vi se att en banköverträdelse är en form av ett lån som kräver ränta genom att erbjuda den extra låntagaren kontant när han inte hade något på sitt konto. Så för en banköverträdelse måste låntagaren betala ränta. Det innebär att det bör ingå i de räntebärande fonderna.

Så, låt oss beräkna de räntebärande fonderna i det här exemplet -

| Detaljer | I US $ |

| Föredragna lager | 160 000 |

| Banköverträdelse | 50 000 |

| Kortvarig skuld | 600 000 |

| Långsiktig skuld | 300 000 |

| Totala ränte- / utdelningsbärande fonder | 11,10,000 |

Nu skulle detta förhållande vara -

| Detaljer | I US $ |

| Eget kapital | 840 000 |

| Ränte- / utdelningsbaserade fonder | 11,10,000 |

| Capital Gearing Ratio | 21:37 (högväxlad) |

I det här fallet är också företagets kapital mycket utrustat.

Nu kvarstår frågan, vad skulle ett företag göra om det upptäcker att dess kapital är högt utrustat, och det måste vidta åtgärder för att göra kapitalet lågräntat gradvis.

Beräkna kapitalväxel - Nestle Exempel

Nedanstående ögonblicksbild är Nestles konsoliderade balansräkning per den 31 december 2014 och 2015

källa: Nestle

Beräkningen av Nestles totala skuld 2015 och 2014 är enligt följande -

- Den nuvarande delen av finansiell skuld var CHF 9 629 respektive 8 810 CHF 2015 respektive 2014.

- Långsiktig del av skulden = CHF 11 601 (2015) & CHF 12 396 (2014)

- Total skuld (2015) = 9629 CHF + 11601 CHF = 21 230 CHF

- Total skuld (2014) = 8 810 CHF + 12 396 CHF = 21 206 CHF

Beräkning av kapitalväxel

| I miljoner CHF | 2015 | 2014 |

| Totalt kapital (1) | 63,986 | 71.884 |

| Total skuld (2) | 21,230 | 21 206 |

| Totalt eget kapital till skuld | 3,01x | 3.38x |

Skuldsättningsgraden hade minskat från 3,38x 2014 till 3,01x 2015. Detta förhållande minskade främst på grund av minskningen av det egna kapitalet genom återköp av egna aktier och även på grund av en minskning av omräkningsreserverna.

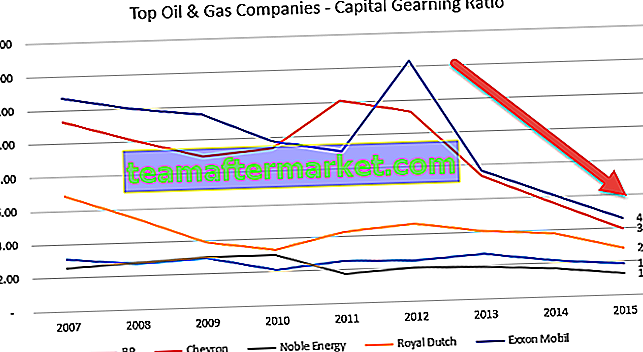

Capital Gearing Ratio - Fallstudie om olje- och gasföretag

Nedan visas diagram över eget kapital till skuld för Exxon, Royal Dutch, BP, Noble Energy och Chevron.

Datakälla: ycharts

Tabellen nedan ger oss en nyckeltal mellan 2007 och 2015 för dessa olje- och gasföretag.

| År | BP | Sparre | Ädel energi | Royal Dutch | Exxon Mobil |

| 2015 | 1,85 | 3,97 | 1.30 | 2,79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1,70 | 3,78 | 6,07 |

| 2013 | 2,69 | 7.33 | 1,93 | 4,04 | 7,66 |

| 2012 | 2,43 | 11.29 | 2,03 | 4,63 | 14.33 |

| 2011 | 2,52 | 12.11 | 1,77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9,78 |

| 2009 | 2,93 | 9.00 | 3.02 | 3,89 | 11.51 |

| 2008 | 2,75 | 10.12 | 2,78 | 5.47 | 11.99 |

| 2007 | 3,08 | 11.30 | 2,56 | 6,85 | 12,72 |

Datakälla: ycharts

En vanlig trend för alla företag i minskad kapitaltäckningsgrad, särskilt efter år 2013. Under 2013-2014 började en avmattning i råvarupriserna (olja), och det var här de flesta olje- och gasföretag drabbades. Dessa företag kunde inte generera starka kassaflöden från verksamheten och var tvungna att förlita sig på skuld som en finansieringskälla och därmed öka sin totala skuld. Denna ökning av skulden resulterade i en minskning i förhållandet.

Undersöker Pepsis minskning av Capital Gearing Ratio

Varför tror du att Pepsis Capital Gearing Ratio minskade?

Datakälla: ycharts

Kapitalet Gearing Ratio kan minska på grund av tre skäl -

- Ökning av skuld

- Minskat kapital

- Både (1) och (2), som båda bidrar meningsfullt.

Låt oss titta på Pepsis skuld och eget kapital genom åren i diagrammet nedan.

källa: ycharts

Vi noterar att skulden har ökat stadigt under de senaste fem åren. 2015 uppgick Pepsis skuld till 32,28 miljarder dollar jämfört med 28,90 miljarder dollar.

Vad som är viktigt att notera är dock en plötslig förändring av eget kapital. Pepsis eget kapital minskade från 24,28 miljarder dollar 2013 till 11,92 miljarder dollar 2015.

Låt oss undersöka vad som har orsakat denna plötsliga minskning av eget kapital.

Nedan följer en ögonblicksbild av Pepsis balansandel Aktieägaravsnitt 2015 och 2014.

källa: Pepsi SEC Filings

Vi noterar att två poster har bidragit till en minskning av eget kapital.

- Ökning av ackumulerade övriga omfattande förluster. Dessa är de förluster som inte har realiserats och kan inkludera poster som valutavinster / förluster, orealiserade vinster / förluster på värdepapper etc.

- Återköp av aktier som har resulterat i en ökning av aktierna. Denna återköp av aktier resulterade i en minskning av aktieägarnas kapital.

Som vi kan se ovanifrån var den största bidragande faktorn för minskningen av Pepsis kapitalväxel den kraftiga minskningen av aktieägarnas eget kapital.

Hur minskar företag kapitalutväxlingen?

Det finns vanligtvis fyra saker som ett företag kan göra för att minska kapitalräntan. Det finns ett par anledningar till att företag bör minska sin kapitalränta.

Först måste företaget locka fler investerare genom att göra det enkelt för dem. Om företagets kapital är mycket utrustat skulle det vara för riskabelt för investerarna att investera. Således, tills och såvida inte företaget minskar sin kapitalränta, skulle det vara svårt att locka fler investerare.

För det andra måste företaget följa principen om evighet. Om företagets kapital är högre över en längre tid, skulle det vara svårt för dem att betala av skulden, och som ett resultat måste de ansöka om konkurs.

Så vad är fyra saker som företag kan göra för att minska kapitalräntan?

Här är de -

- Öka vinsten för perioden: Det bästa och ofta det klokaste sättet att minska kapitalrörelsen är att tjäna mer vinster. Om företaget kan generera mer kassaflöde (fler vinster betyder inte alltid mer kassaflöde, men mer kassaflöde kan vanligtvis betyda bättre vinster), skulle det vara lättare för företagen att betala av skulden och minska den höga skuldkvoten .

- Försök att minska rörelsekapitalet: Om företagen måste minska rörelsekapitalet måste de sänka lagernivån, ta emot betalningen snabbt från gäldenärerna och förlänga betalningstiden till borgenärerna. Mer kontanter på kortare tid hjälper dig att betala av skulden snabbt. (se även rörelsekapitalkvoten)

- Konvertera lån till aktier: Företagen kan konvertera lån till aktier genom att erbjuda aktier istället för kontanter. Det kommer att hjälpa på två sätt. Först och främst skulle företag inte behöva generera mer pengar för att betala av skulder. Och för det andra, även om företagen har mer pengar, skulle de kunna använda dem någon annanstans, och som ett resultat skulle skulden konverteras till aktier.

- Sälj aktier för att generera kontanter: Om företag kan sälja aktier har de sina kontanter för att betala av skulder. Men det här är inte en bra idé om ett företag vill stanna kvar i mycket lång tid.

Begränsningar

Capital Gearing Ratio är ett användbart förhållande för att ta reda på om ett företags kapital används korrekt eller inte. För investerare ligger vikten av kapitaltäckningsgraden i om investeringen är riskabel eller inte. Om företagets kapital består av mer räntebärande fonder betyder det att det är en riskfylld investering för investerarna. Å andra sidan, om företaget har mer gemensamt kapital, skulle investerarnas intressen tas om hand.

Den enda möjliga begränsningen av kapitaltäckningsgraden är detta - detta förhållande är inte det enda förhållandet du bör titta på när du tänker investera i ett företag. Här är den grundläggande logiken bakom detta. Låt oss säga att du tittar på kapitalstrukturen i företag A. Företaget A har 40% stamaktier och 60% lånade medel under 2016. Nu bedömer du att företag A skulle vara en riskfylld investering eftersom det är mycket anpassat. Men för att få en helhetsbild måste du se bortom ett eller två års data. Du måste titta på det sista decenniet av företagets kapitalstruktur och sedan se om företag A har bibehållit höga växlar under en längre tid. Om ja, är det definitivt en riskfylld investering. Men om det inte är scenariot och de har lånat lite skuld för sitt omedelbara behov,då kan du gå vidare och tänka på investeringar (med förbehåll för att du också kontrollerar andra förhållanden i företaget).

I slutändan

Kapitalväxlingsförhållandet är viktigare än ansett. Det är en av de första sakerna du bör se om du vill investera i ett företag. Sättet ett företag bestämmer sig för att finansiera sina projekt säger mycket om företagets långvariga existens. Om företaget konsekvent tar hög risk bara för att det behöver investera i lönsamma projekt, bör du tänka två gånger innan du investerar. Utan försiktighet kan ingen planering lyckas. Så titta på företagets kapitalväxlingsgrad, titta på företagets nettokassaflöde och titta på företagets nettoresultat innan du fattar något beslut om investeringen.

Användbar post

Original text

- Grad av finansiell hävstångsformel

- Beräkning av utdelningsavkastning

- Exempel på utdelningsgrad

- Räntetäckningsgrad <