Exempel på upplupna intäkter

Upplupna intäkter avser intäkter som har intjänats under en period men kontanterna ännu inte erhållits för den perioden och exemplen som inkluderar intjänad lön men erhållits nästa månad, intjänad ränta men inte erhållits för den perioden, räkningar eller kundfordringar ej ännu mottaget av företaget.

Följande upplupna intäktsexempel ger en översikt över de vanligaste periodiseringarna.

De vanligaste exemplen på upplupna intäkter

Exempel nr 1

- Låt oss anta att M / s ABC (företag) har gjort ett avtal med M / s K (Individual) om att tillhandahålla 12 anläggningar och maskiner på ett år. Företaget ABC identifierade att de betraktade varje anläggning och maskin som en milstolpe i projektet, och följaktligen kommer de att redovisa intäkterna vid fullbordandet av varje milstolpe.

- Nu, i det här fallet, kan företaget ABC redovisa intäkter vid färdigställandet av varje anläggning och maskiner som upplupna intäkter oavsett om samma har fakturerats varje månad eller en gång per år. Företaget ABC kan registrera samma som intäkterna i kontoböckerna och samtidigt kan M / s K registrera upplupna kostnader i sina böcker.

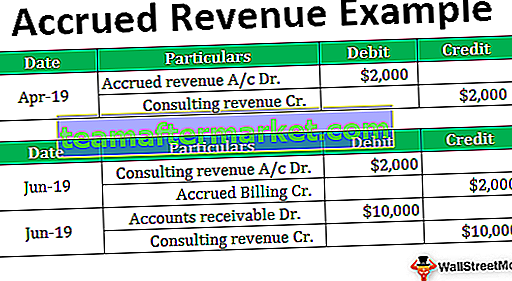

Exempel 2

- Antag att företaget X är ett konsultföretag som tillhandahåller konsulttjänster till sina kunder. De debiterar sina kunder per timme, dvs $ 10 per timme. I april 2019 hade de gett konsultföretaget i cirka 200 timmar. Arbetet har dock ännu inte slutförts och företaget X kommer inte att höja fakturan förrän i juni 2019, där företag X förväntar sig att höja den slutliga räkningen på cirka 10 000 dollar.

- Företaget X registrerar upplupna intäkter i böckerna uppgående till Rs. $ 2000 ($ 10 x $ 200) som deras inkomst för januari 2019 även om detsamma inte har fakturerats till deras klient eller betalningen har mottagits för arbetet.

- Nu när företaget X skickade fakturan i juni 2019 ska upplupna intäkter på $ 10000 konverteras till kundfordringar. När kunden betalar beloppet kommer det att omvandlas till kontanter.

Exempel # 3

- Antag att Mr. A äger en butik som tillhandahåller sin butik till butiksinnehavaren med en månadshyra på 500 $. Det betyder att hyresvärden, Mr. A, inte får pengarna för månadsuthyrning förrän efter att tjänsterna har givits till butiksinnehavaren.

- I slutet av året skulle Mr. A: s resultaträkning endast visa 11 betalningar från butiksinnehavaren eftersom den senaste månadens hyra ska betalas nästa månadens första vecka. Men Mr. A tillhandahöll redan uthyrningstjänsterna till butiksinnehavaren under den sista månaden på året, så han borde visa denna förvärvsinkomst som upplupen inkomst.

- Följaktligen registrerar A en sådan transaktion i journalposten genom att debitera det upplupna (intäkts-) kontot och kreditera intäktskontot i kontoböckerna.

Exempel # 4

- En annan typ av upplupna intäkter kallas Upplupna ränteintäkter.

- Antag i det här fallet att om ett företag ger lån till det andra företaget, kommer de att tjäna ränteintäkter på lånet. Ett företag kunde samla ränteintäkter varje månad även om återbetalningen av lånet höjdes halvårsvis eller årligen.

- Ex-Company X ger lån till företag Y säger att $ 4000 på vilket företag X kommer att få en räntebetalning på $ 600 varje år från företag Y. Även om företag X får ränta vid årsskiftet, måste detsamma registreras i konton varje månad. Företaget skulle debitera upplupna fakturerings- och kreditränteintäkter en gång i månaden på en proportionell basis, dvs. 50 USD per månad.

- När den slutliga fakturan skickas till företag Y, ska företag X debitera kundfordringar och kredituppladdning på 4000 USD.

Exempel # 5

- Nu, i det sista exemplet, borde vi förstå de intjänade intäkterna baserat på journalposter som ska bokföras i bokföringen.

- Låt oss utöka exemplet nr 2 ovan, där företaget X tillhandahåller konsulttjänster till sina kunder. Eftersom ovanstående exempel tillåter företag X att fakturera i juni 2019, dvs. i slutet av projektet uppgår till 10 000 USD. Företag X ska registrera följande journalposter i sina konton: -

I juni 2019, när företag X tar upp hela fakturan till sin kund, ska följande poster skickas: -

Slutsats

- Med tanke på ovanstående kan varje företag föra sina konton på en handelsbasis eller kontantbasis. De kan emellertid inte ändra det från år till år. Ur ett företags perspektiv är det väldigt svårt att redovisa de intjänade intäkterna. De är följaktligen skyldiga att betala skatt på samma.

- I allmänhet registrerar varje företag sina kontoböcker på handelsbasis. Det beror på att kontantbasen för redovisning är mycket svår att upprätthålla eftersom den inte ger en tydlig bild av företagets resultat. På periodiseringsbasis förknippas dock intäkterna alltid med motsvarande kostnader. Det ger en rättvisande bild av verksamheten under den angivna perioden.