Vad är bankutkastet?

Ett bankutkast, även känt som bankcheck, är ett finansiellt instrument som köps från banken och används för att betala tillbaka det i ett senare skede av den andra parten. Den andra parten kan under en viss tid presentera detta utkast i vilken bank som helst för att ta ut det belopp som nämns i utkastet. Det är en garanti som finns för utkastshållaren att när han presenterar samma kommer han att få det angivna beloppet.

Ett kravutkast är mycket effektivt / populärt i Asien och Storbritannien. Det är inte särskilt effektivt i USA, men vissa banker gör det finansiella garantiarbetet med sina finansiella instrument som utövas där. Det är väldigt äkta och ett av de säkraste sätten att överföra ett betydande belopp för vissa stora inköp också.

Typer av bankutkast

Nu diskuterar vi olika typer som är följande:

# 1 - Postanvisningar

I den här typen, där det angivna beloppet överförs från en plats till en annan. Banker utfärdar också detta på uppdrag av kunderna. Postanvisningarna skickas från en plats till en annan. Det är också ett finansiellt instrument, och banken tar ansvaret att betala samma vid presentationen av ordern inför dem.

# 2 - Efterfrågan på utkast

Efterfrågan är en av typerna av utkast. Den används där betalaren och mottagarna inte är på samma plats. Pengarna överförs till mottagarnas bankkonton när de sätter in utkastet. Många dagar idag pågår finansiella transaktioner genom denna metod.

# 3 - Certifierade kontroller

Certifierade checkar är en mycket typisk typ av bankcheck. Pengarna skickas till mottagarens bankkonto via banken, och banken debiterar en viss provision av det. Det är en av de säkraste metoderna för penningöverföring.

Exempel på bankutkast

Exempel nr 1

Shiny var på väg att köpa en sportbil till sig själv. Efter mycket marknadsundersökning bestämmer hon sig för att köpa ett honda civic senaste märke, som fanns tillgängligt. Hon kontaktade sedan en återförsäljare för att få veta priser och andra formaliteter. Återförsäljarna bad om utkastet till den nämnda mängden av bilen. Återförsäljarna vill inte riskera betalningen. Därför hade de bett om utkastet eftersom risken med att göra affärer genom utkast är mycket mindre än att göra det genom kontroller. Därför genomfördes hela transaktionen genom ett kravutkast. Shiny gick till banken och köpte ett begäranutkast på cirka 7 000 $ och slutförde alla formaliteter med återförsäljarna.

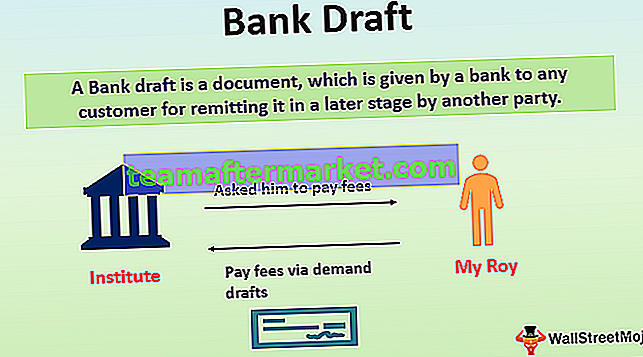

Exempel 2

Min Roy gick för att anmäla sig till en bankkurs i Toronto. Institutet bad honom betala avgifterna via begäranutkast när han har begärt att betala avgifterna via check. Institutets ledning vägrade hans begäran genom att begära kravutkast eller certifierad kontroll.

Fördelar

Några av fördelarna är följande.

- Användbarhet: De är praktiska ekonomiska verktyg. Det är enkelt att använda och har ett högt värde på marknaden för att reglera finansiella transaktioner.

- Gynnsamt för stora transaktioner: Detta verktyg används vanligtvis vid stora transaktioner som köp av bil, hus eller andra värdefulla föremål. De kan tas ut för vilket belopp som helst, och det är ett garanterat betalningsverktyg. Det hjälper således parterna att dra nytta av förmånerna av stora mängder transaktioner.

- Risk: Risken med denna typ av bankcheck är försumbar. Det är därför stora transaktioner med säkerhet kan göras med hjälp av detta verktyg. Säkerhetsåtgärderna är mycket väl etablerade för denna typ av verktyg jämfört med kontroller eller andra metoder.

- Äkthet: Det är ett mycket autentiserat verktyg. Det kan inte överföras utan ordentliga formaliteter. Så någon risk för förfalskning etc. har inget att göra med det. Banken utfärdar utkasten med alla formaliteter och mottagaren måste bara presentera utkastet före banken för att återbetala beloppet. Det garanterade betalningsalternativet genom denna typ av verktyg ökar också dess äkthet.

Nackdelar

Några av nackdelarna är följande.

- Lite dyrt: Utfärdandet av efterfrågan är lite dyrt. Banken debiterar ett angivet belopp utöver det belopp som ska överföras. Varje bank har olika avgifter, vilket beror på antalet utkast som ska göras. Å andra sidan är det något bekvämt för parterna att underteckna checkar snarare än att besöka en bankfilial för att utfärda utkasten.

- Tidskrävande: Processen med bankutkast är tidskrävande. Metoden för att få utkastet sker endast via banker. Personen ska personligen besöka bankkontoret för att hämta utkastet. Mottagaren måste också presentera utkastet för banken för remittering. Därför accepterar bankerna numera online-transaktioner, vilket inte bara sparar tid utan också sparar pengar.

- Tidsfrist: Det finns tidsfrister för att presentera utkastet inför banken. Om utkasten är något äldre (2 veckor, till exempel), vägrar banken överföringen, och återbetalningsprocessen tar också tid från avsändarens synvinkel. Tidsfristerna för utkasten är mycket mindre jämfört med kontrollerna. Därför hanteras nuvarande finansiella transaktioner via kontroller eller online-metoder.

Slutsats

För dess autentisering och ingen riskfaktor är bankchecken populär. Säkerhetsåtgärderna är mycket viktiga här. Ingen kan missbruka detta instrument på grund av dess process.

Men begränsningen med denna process är att processen att betala via bankchecken är mycket tidskrävande. Det är inte en likvid tillgång, så det har vissa formaliteter som gör det lite besvärligt. Om vi väntar på sådana förseningar kommer vi att släpa efter i denna snabba takt. Det största problemet med denna typ av instrument är att det är mycket långsamt och att det är dyrare än checkar och onlinebetalningar. Trots den garanterade överföringen kan bankerna ibland avbryta transaktionen på grund av vissa frågor.

Därför är nuvarande online-transaktioner vanliga. Men för vissa betydande finansiella transaktioner väljer vissa konservativa eller riskavvisande individer bankchecken som ett av sina bästa alternativ.