Vad är nedskrivning av goodwill?

Nedskrivning av goodwill Det är ett avdrag från de resultat som företagen redovisar i sin resultaträkning efter att ha identifierat att den förvärvade tillgången som är förknippad med goodwill inte har presterat ekonomiskt som förväntat vid tidpunkten för förvärvet.

US GAAP kräver ett nedskrivningstest på goodwill, varvid goodwill i balansräkningen bör värderas minst en gång per år för att kontrollera om balansvärdet är större än marknadsvärdet och om det finns någon nedskrivning. Det ska skrivas av som nedskrivning i resultaträkningen.

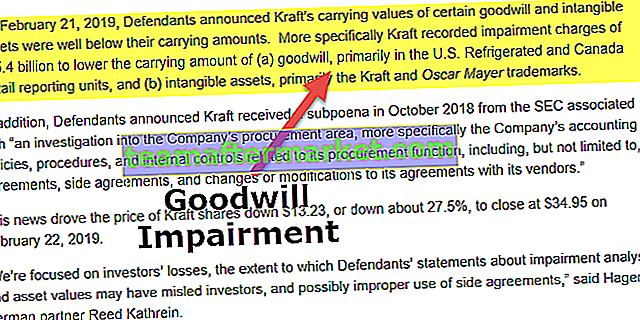

Nedskrivningen av goodwill gjorde rubriker under 2002 när företag avslöjade massiva goodwillavskrivningar genom att anta nya redovisningsregler (AOL rapporterade 54 miljarder USD och McDonald's rapporterade 99 miljoner USD) för att sortera felfördelningen av tillgångar som gjordes vid tidpunkten för dot com-bubblan mellan 1995 och 2000 Senast (2019) registrerade Kraft nedskrivningar på 15,4 miljarder dollar till redovisat värde av goodwill.

Formel för nedskrivning av goodwill

Nedskrivning av goodwill = Registrerat värde (värde vid tidpunkten för förvärvet) - Aktuellt verkligt marknadsvärdeVanliga metoder för nedskrivning av goodwill

Goodwill kan påverkas av händelser som försämring av det ekonomiska läget, förändring av statliga policyer eller regleringsnormer, konkurrens på marknaden etc. Dessa händelser har en direkt inverkan på verksamheten och kan därmed påverka goodwill. Behovet av nedskrivningstestet på goodwill är när sådana händelser påverkar goodwill.

De två vanliga metoderna är som nedan:

- # 1 - Inkomstmetod - Uppskattade framtida kassaflöden diskonteras till ett enda nuvärde.

- # 2 - Marknadssätt - Undersök tillgångar och skulder för företag som ingår i samma bransch.

Steg för nedskrivningstest på goodwill

Test av nedskrivning av goodwill är en process i flera steg. det kräver en bedömning av den aktuella situationen, identifiering av nedskrivningen och beräkning av nedskrivningen. Det förklaras ytterligare nedan:

1. Bedömning av den nuvarande situationen

Det aktuella tillståndet för den förvärvade verksamheten måste bedömas för att förstå om nedskrivningstester behövs. Som nämnts ovan skulle händelser som en förändring av regeringens politik, förändring av ledningen eller fall i aktiekursen, eventuell konkurs utlösa försämring av den ekonomiska situationen. Ett företag är skyldigt att bedöma det verkliga värdet på företaget eller rapporteringsenheten under första halvåret av ett räkenskapsår för huruvida en justering för nedskrivning behöver bokföras eller inte.

2. Identifiering av nedskrivningen

Det nuvarande verkliga marknadsvärdet för den rapporterande enheten ska jämföras med det redovisade värdet. Det redovisade värdet på den rapporterande enheten bör innehålla goodwill och eventuella okända immateriella tillgångar. Det finns ingen nedskrivning av goodwill om rapporteringsenhetens nuvarande marknadsvärde är större än det redovisade värdet och det inte finns något behov av att genomföra nästa steg. Om det redovisade värdet är högre än det nuvarande verkliga marknadsvärdet för den rapporterande enheten, måste nedskrivningen beräknas.

3. Beräkning av nedskrivningen

Genom att jämföra det aktuella verkliga marknadsvärdet för den rapporterande enheten med det redovisade värdet, om det redovisade värdet är större, skulle detta vara den nedskrivning som behöver beräknas. Det maximala nedskrivningsvärdet är det redovisade värdet, eftersom det inte kan överstiga detta värde.

Exempel på test för nedskrivning av goodwill

Exempel 1

Ett enkelt exempel kan vara att du köper en vintagecykel. Du köper den genom att läsa alla recensioner på internet angående märket och modellen, och du är övertygad om att köpa den i en takt som är högre än dess faktiska värde på grund av dess popularitet bland massorna. Efter ett år eller så inser du att kostnaden för att underhålla cykeln är mycket mer än vad du spenderar på bränslet. Det är då du inser att cykeln inte presterar enligt förväntningarna som ställdes vid inköpstillfället.

På samma sätt är företag skyldiga att genomföra ett nedskrivningstest årligen avseende goodwill i ett förvärvat företag.

Exempel 2

XYZ Inc. förvärvar ABC Inc.: s tillgångar för 15 miljoner dollar; dess tillgångar värderades till 10 miljoner dollar och goodwill på 5 miljoner dollar registrerades i balansräkningen. Ett år senare bedömer och testar XYZ Inc. sina tillgångar för nedskrivning och drar slutsatsen att ABC Inc: s intäkter har minskat anmärkningsvärt. På grund av detta har det nuvarande värdet på ABC Inc: s tillgångar minskat från 10 miljoner dollar till 7 miljoner dollar, vilket resulterat i en nedskrivning av tillgångarna på 3 miljoner dollar. Så småningom sjunker värdet på tillgången på goodwill från 5 miljoner dollar till 2 miljoner dollar.

Låt oss se hur nedskrivningseffekter registreras i resultaträkningen, balansräkningen och kassaflödesanalysen.

Balansräkning

Goodwill minskar från 5 miljoner dollar till 2 miljoner dollar.

Resultaträkning

En nedskrivning på 3 miljoner dollar registreras, vilket återspeglar en minskning av nettoresultatet med 3 miljoner dollar.

Kassaflödesanalys

I ett kassaflödesanalys ingår kostnader som minskar skattepliktig inkomst. En nedskrivning är en icke-kontant kostnad som inte är avdragsgill och därför påverkar de inte kassaflödesanalysen.

Viktiga punkter att notera

- Tillgångarna bör genomgå en grundlig bedömning för att identifiera det verkliga marknadsvärdet före nedskrivningsprövning.

- Om bedömningen identifierar nedskrivning, bör nedskrivningen helt skrivas av som en förlust i resultaträkningen.

- Skillnaden mellan det bokförda värdet (historiskt värde) och det aktuella marknadsvärdet måste redovisas som en förlust i resultaträkningen. Nedskrivning kan inte registreras som ett negativt värde.

Slutsats

- Testet för nedskrivning av goodwill är en årlig övning som företag måste utföra för att eliminera värdelös goodwill.

- Det utlöses av både interna och externa faktorer som förändring i förvaltningen, minskningen av aktiekursen, reglerande förändringar etc.