I statistiken har vi en term som kallas en lognormal fördelning som beräknas för att ta reda på fördelningen av en variabel vars logaritm normalt distribueras, den ursprungliga formeln är en mycket komplex formel för att beräkna den men i excel har vi en inbyggd funktion för att beräkna lognormal distribution som Lognorm.Dist-funktion.

Vad är Lognormal distribution i Excel

Lognormal fördelning returnerar en kontinuerlig statistisk fördelning av en slumpmässig variabel som är normalt distribuerad logaritm. Följande är de typer av lognormala funktioner som används i excel: -

LOGNORM.DIST Formel

Distributionsfunktionens syntax definieras som LOGNORM.DIST (x, medelvärde, standard_ev, kumulativ) i excel som returnerar den lognormala fördelningen av x, med givna parametrar för medelvärdet och standardavvikelsen för den naturliga logaritmen, Ln (x). Ovanstående funktion kräver följande parametrar eller argument: -

- x: - det erforderliga värdet på 'x' vars lognormala fördelning ska returneras.

- medelvärde: - medelvärde för Ln (x)

- standarddev: - standardavvikelse för Ln (x)

- kumulativ: - Om den kumulativa är SANT returnerar funktionen kumulativ fördelning, annars FALSE ger sannolikhetstätheten.

Kumulativ fördelningsfunktion (CDF) är en sannolikhetsvariabel som tar ett värde mindre än lika med x. Medan sannolikhetsdensitetsfunktionen (PDF) för en kontinuerlig slumpmässig variabel förklarar en relativ sannolikhet för att den slumpmässiga variabeln x tar ett givet värde.

LOGNORM.DIST är i allmänhet också användbart vid analys av aktiekurser eftersom normal distribution inte kan tillämpas för att beräkna aktiens pris. Funktionen kan också användas för att beräkna optionspriser för Black Scholes-modellen.

Beräkna Lognormal distribution Excel-parametrar

Låt oss gå igenom några av exemplen för den lognormala fördelningen som används i Excel.

Du kan ladda ner denna Lognormal Distribution Excel-mall här - Lognormal Distribution Excel-mallTänk på aktiekursen för de börsnoterade företagen för att nå de genomsnittliga parametrarna och standardavvikelsen.

Steg 1: - Beräkna nu de naturliga logaritmvärdena för respektive aktiekurser.

Som kan ses i ovanstående data returnerar = LN (Number) det naturliga logaritmevärdet för det angivna numret.

Steg 2: - Beräkna sedan kvadratvärdena för de naturliga logaritmnumren, detsamma visas i nedanstående tabell.

Steg 3: - Nu skulle vi också behöva summan av den naturliga logaritmen av aktiekursen och summan av kvadratiska naturliga logaritmvärden för att beräkna standardavvikelsen.

Steg 4: - Beräkna sedan medelvärdet för naturlig logaritm för aktiekursen.

Medelvärde, µ = (5,97 + 5,99 + 6,21 + 6,54) / 4

Eller µ = 6,18

Steg 5: - Beräkningen för standardavvikelse kan göras manuellt och med hjälp av direkt excelformel.

Nedan visas tabellen för medelvärden och standardavvikelser för aktiekursen.

Standardavvikelsen beräknas med = STDEV.S (intervall för naturlig logaritmkolumn ln (aktiekurs)).

Ovanstående parametrar för medel- och standardavvikelse kan emellertid användas vidare för att beräkna excel lognormal fördelning av ett visst värde 'X' eller aktiekurs. Förklaringen till detsamma visas nedan.

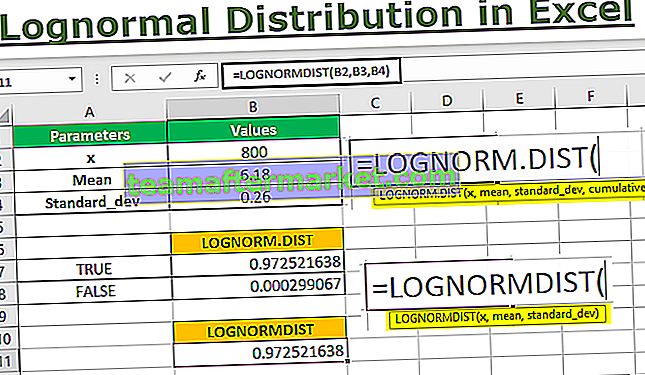

Steg 1: - Tänk på tabellen nedan för att förstå LOGNORM.DIST-funktionen

Ovanstående tabell visar de parametervärden som krävs för att beräkna excel lognormal distribution för x, som är 10.

Steg 2: - Nu ska vi infoga värdena i formelfunktionen för att nå resultatet, genom att välja argumenten B2, B3, B4, och den kumulativa parametern har alternativen SANT och FALSK som ska väljas.

LOGNORM.DIST (x, medelvärde, standarddev, kumulativ)

Som visas i ovanstående skärmbild kommer du först in i TRUE-alternativet för att få den kumulativa fördelningsfunktionen.

Därmed når vi det värde som visas i cellen C19 för kumulativ fördelningsfunktion (CDF).

Steg 3: - Låt oss nu beräkna den lognormala fördelningen i Excel för sannolikhetsdensitetsfunktionen (PDF) genom att välja samma argument B2, B3, B4 och FALSE i den kumulativa parametern.

Som vi ser i bilden ovan når vi resultatet i cell C20 för sannolikhetsdensitetsfunktion (PDF).

Steg 4: - Som framgår av ovanstående funktion är LOGNORM.DIST kompatibel med 2010 års Excel-version och senare. Vi kan dock också använda LOGNORMDIST som använder samma parametrar som för de senaste versionerna. Med tanke på samma parametervärden kommer vi att fylla i funktionen för LOGNORMDIST som visas nedan.

Som kan ses resulterade värdet i samma siffra som LOGNORM.DIST för den SANTA parametern i det kumulativa argumentet.

Saker att komma ihåg om Lognormal distribution i Excel

- Om någon parameter eller ett argument är icke-numeriskt kommer den lognormala fördelningen att utmärka sig att funktionen returnerar #VALUE! felmeddelande.

- Om argument x är mindre än och lika med 0 eller om standardavvikelsen är mindre än och lika med 0, skulle funktionen returnera #NUM! felmeddelande.

- Motsvarande uttryck för att beräkna LOGNORM.DIST är LOGNORM.DIST (x, medelvärde, standard_dev) = NORM.S.DIST ((ln (x) -media) / standard_dev)

- Denna funktion är kompatibel för version 2010 och senare, i version 2007 och tidigare måste LOGNORMDIST (x, medelvärde, standard_dev) användas, vilket returnerar den kumulativa lognormala fördelningen av x, där ln (x) normalt distribueras med parametrar / argument medelvärde och standard_dev.