Vad är avsättningar för förlust av lån?

Avsättningar för kreditförluster är den del av återbetalningen av lån som bankerna avsätter för att täcka de delar av förlusten som betalats vid fallissemang, eftersom det hjälper banken att balansera inkomsterna och överleva under dåliga tider och redovisas som en kontantutgifter.

Hur fungerar det?

Utlåning och upplåning är de viktigaste verksamheterna inom banksektorn. De lånar pengar från kunder, kallas insättningar och lånar ut dem till behövande människor. Intresset för denna utlåning är bankernas huvudsakliga inkomstkälla. Enligt konservatismprincipen ska alla förluster för ett företag redovisas, oavsett om det har materialiserats eller inte. Så bankerna förväntar sig betalningar av betalningsinställningar och tillhandahåller en del av återbetalningen av lån för att balansera förlusten av standardbetalningar.

Hur man beräknar?

Många faktorer påverkar beräkningen av avsättningar för kreditförluster. Avsättningen måste justeras ofta enligt tillgängliga uppskattningar och beräkningar i återbetalningsrapporter för kundlån.

- Historiska uppgifter om återbetalningar och fallissemang: Banken måste hänvisa och samla in posten om betalning och återbetalning av lån från kunder.

- Lånekostnadsutgifter: Lånekostnader påverkar beräkningen av avsättningar.

- Kreditförluster: Kreditförlusten för sena betalningar.

- Ekonomiska förhållanden: Den rådande ekonomiska lågkonjunkturen påverkar beräkningarna.

- Konjunkturcykel: Förflyttningen av BNP är också en faktor.

- Ränta: Ränteförändringen påverkar dess beräkning.

- Skattepolicy: Ändringarna i skattesatsen.

Exemplet på avsättningar för låneförluster

- Lån obetalt mer än 2 månader = 100000, avsättning 10%

- Lån obetalt mellan 2 och 6 månader = 250000, avsättning 12%

- Om, Lån obetalt mer än 6 månader = 400000, avsättning 15%

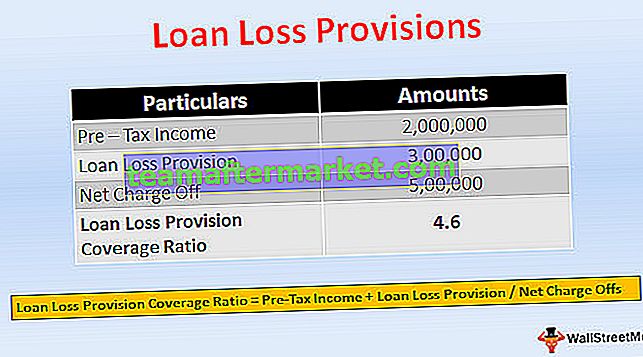

Detta förhållande är ett förhållande som anger bankens förmåga att bära förlusten på lån. Högre ränta innebär större bankers förmåga att möta kreditförlusterna.

Täckningsgrad för avsättning av lån = Inkomst före skatt + Avsättning för förlust av lån / nettoavgifterNettokostnader = Faktiska förluster

- Antag att om en bank tillhandahåller Rs. 1 000 000 lån till ett byggföretag för att köpa maskiner. Efter ett år, på grund av lågkonjunkturen, kan företaget inte återbetala lånet fullt ut. Banken förväntar sig 70% av återbetalningen och registrerar en avsättning på 300 000 Rs.

- Men banken kan bara samla 500 000 Rs från företaget, och avgiften är 500 000 Rs. Antag att bankens registrerade intäkter före skatt är 2 000 000 Rs

- = 2.000.000 + 300.000 / 500.000

- = 4.6

Reserver för kreditförluster kontra låneförluster

- Vid tidpunkten för utfärdandet av lån uppskattar banken en reserv för kreditförlust för att täcka fallissemanget, vilket visas på tillgångssidan i balansräkningen som dras av från de totala lånen, det är en kontra tillgång som minskar det lånebelopp som måste betalas tillbaka. Om banken anser att den behöver höja reserven på grund av vissa faktorer, så tar banken ett belopp från sitt nuvarande resultat för att öka kreditförlustreserven, det är avsättningarna för kreditförluster.

- Kreditförlustreserv visas på tillgångssidan i balansräkningen som ett kontrakontokonto som dras av från lånet. Avsättning för kreditförlust redovisas som en icke-kontant kostnad i resultaträkningen.

- Avsättning för kreditförlust är en justering av reserven för kreditförluster.

- Kreditförlustreserven är en vinstdisposition. Avsättning för kreditförluster är en avgift på resultatet.

- Kreditförlustreserven skapas vid tidpunkten för lånet. Avsättning för kreditförlust tas ut om det finns ett behov av en ökad reserv.

- Med kreditförlustreserv avses att hålla inne beloppet. Avsättning för kreditförlust är det belopp som avsatts för att tillgodose standardlånebetalningarna.

Påverkan

Dessa är förväntade förluster för banken på grund av kreditrisk, som belastar vinsten, som redovisas som kostnad i resultaträkningen. Det påverkar bankens reglerande kapital via ett resultat- och förlustkonto.

Slutsats

- Avsättning för låneförlust är det belopp som avsatts för att möta den förväntade kreditförlusten. Det är ett systematiskt sätt som bankerna använder för att täcka risken. Beräkningen av avsättningen baseras på uppskattningar och beräkningar.

- Informationen om kreditreserver och avsättningar är användbar för investerare, eftersom den ger insikter om bankens stabilitet i utlåningen och hur banken hanterar krediten. Banken kan också fatta beslut om hur mycket avsättning som måste avsättas baserat på inkomsten.

- Och det kan hantera intäkterna genom att skapa stora avsättningar vid hög avkastning och små avsättningar vid låg avkastning. Banken kan motstå de förändrade ekonomiska förhållandena genom att tillhandahålla gott om avsättningar för att täcka förluster och kostnader.