Vad är kostnaden för sålda varor (COGS)?

Kostnaden för sålda varor (COGS) är den sammanlagda totala direkta kostnaden för sålda varor eller tjänster och inkluderar direkta kostnader som kostnaden för råmaterial, direkt arbetskostnad och andra direkta kostnader men exkluderar alla indirekta kostnader företag.

Det är kostnaden som är direkt relaterad till produktionen av de varor som säljs i ett företag. Med andra ord är COGS ackumulering av de direkta kostnaderna som går till de varor som säljs av ditt företag. Detta belopp inkluderar kostnaden för allt material som används vid produktionen av varorna och inkluderar även de direkta arbetskraftskostnader som används för att producera nämnda brunn. Arbetskostnaderna inkluderar direkt arbete och indirekt arbete.

- Kostnader för material inkluderar direkta kostnader som råvaror, samt leveranser och indirekta material. Om icke-oförutsedda leveransmängder upprätthålls, måste skattebetalaren förvara lager av leveranserna för inkomstskatteändamål och debitera dem för kostnader eller sålda varor som används snarare än som köpts.

- Direkta arbetskraftskostnader är de löner som betalas till de anställda som tillbringar all sin tid direkt på den produkt som tillverkas. Indirekta arbetskraftskostnader är de löner som betalas till andra fabriksanställda som är involverade i produktionen. Kostnader för löneskatt och förmåner ingår vanligtvis i arbetskostnaderna men kan behandlas som allmänna kostnader.

- Det exkluderar indirekta kostnader som försäljningskostnader eller marknadsföringskostnader. I resultaträkningen dras de sålda varorna från nettoomsättningen för att nå en bruttomarginal för ett företag.

- I tjänstebranschen skulle detta inkludera löneskatter, arbetskraft och förmåner för anställda som är direkt involverade i att tillhandahålla tjänsten. Eventuella kostnader i samband med indirekta kostnader exkluderas från COGS, såsom marknadsföringskostnader, omkostnader och fraktkostnader.

- Till exempel av kostnaden för en bärbar dator skulle tillverkaren inkludera kostnaderna för material som krävs för delarna av den bärbara datorn plus de arbetskostnader som används för att montera delarna av den bärbara datorn. Kostnaderna för att skicka bärbara datorer till återförsäljare och arbetskostnaderna för att sälja bärbara datorer skulle exkluderas. Kostnader för bärbara datorer som finns i lager under året kommer inte heller att inkluderas vid beräkning av kostnad för sålda varor, vare sig kostnaderna är direkta eller indirekta. Med andra ord inkluderar dessa de direkta kostnaderna för att producera varor eller tjänster som säljs till kunderna under året.

Inverkan av inventeringsmetod

Det kan också påverkas av den typ av kostnadsmetod som används för att härleda kostnaden för att avsluta lager. Det finns en av tre metoder för att registrera lagerkostnaden under en period - First In, First Out (FIFO) , Last In, First Out (LIFO) och Genomsnittlig kostnadsmetod .

Tänk på effekterna av följande lagerkostnadsmetoder:

- Först in, först ut-metoden - Enligt denna metod, känd som FIFO Inventory , antas den första enheten som läggs till i COGS-inventeringen vara den första som används. I en inflationsmiljö, där priserna ökar, leder FIFO till att COGS laddas av lägre kostnad.

- Last in, first-out-metod - Enligt denna metod, känd som LIFO Inventory , antas den sista enheten som läggs till kostnaden för sålda varor, vara den första som används. I en inflationsmiljö där priserna ökar leder LIFO till att kostnaden för högre varor laddas.

- Genomsnittlig kostnadsmetod - Genomsnittlig kostnad beräknas genom att dividera den totala kostnaden för varor färdiga för försäljning med det totala antalet enheter färdiga för försäljning. Det ger en vägd genomsnittlig enhetskostnad som tillämpas på enheterna som finns tillgängliga i slutförrådet vid periodens slut.

Exempel på kostnad för sålda varor

Kostnaden varierar beroende på om verksamheten är detaljhandel, grossist, tillverkning eller service.

- Inom detaljhandel och grossist innebär COGS under rapporteringsperioden början och slut på lager. Det inkluderar naturligtvis inköp som gjorts under rapportperioden.

- I tillverkningen handlar det om lager av färdiga varor, plus råvarulager, varulager i lager, direkt arbetskraft och direkta fabrikskostnader.

- När det gäller serviceverksamhet kommer intäkter från enskilda aktiviteter snarare än produktförsäljning. Beräkning av kostnaden för sålda varor är därför en mindre uppgift på grund av den låga användningen av material som krävs för att tjäna inkomster.

Betydelsen av COGS

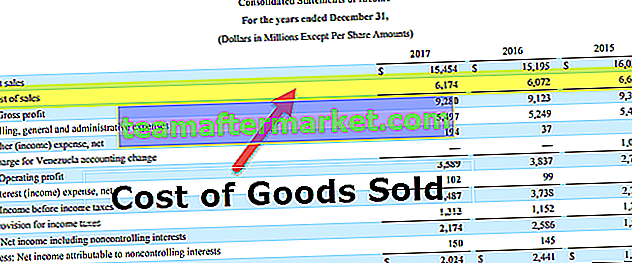

COGS är en viktig del av de finansiella rapporterna. Det dras av från företagets intäkter för att uppnå bruttovinst. Bruttovinsten är ett mått som utvärderar hur effektivt företaget hanterar sina driftskostnader i produktionsprocessen. Varukostnad som säljs används av analytiker, investerare och chefer för att förutsäga företagets bruttovinst. Om COGS ökar kommer bruttovinsten att minska och vice versa. Företag kommer därför att kunna hålla sina COGS låga så att nettovinsten blir högre.

COGS kan användas internt för att mäta företagets framgång och för att avgöra när priserna på en viss produkt behöver höjas. De sålda varorna kan också användas för att ställa in vinstmarginaler och som bas för din produkts pris.

Begränsningar av COGS

Det kan enkelt justeras genom att fördela till lager högre tillverkningskostnader än vad som uppstått, justera mängden lager i slutlager i slutet av en redovisningsperiod, övervärdera lager i lager, misslyckas med att avskriva föråldrade lager osv. När kostnaden av lager är medvetet uppblåst, kommer COGS att minskas, vilket i sin tur kommer att leda till högre än den faktiska bruttovinstmarginalen och därmed en uppblåst nettoresultat.