Formel för att beräkna underförstådd volatilitetsformel?

Underförstådd volatilitet är en av de viktiga parametrarna och en viktig komponent i Black-Scholes-modellen som är en optionsprisningsmodell som ska ge optionens marknadspris eller marknadsvärde. Den underförstådda volatilitetsformeln ska visa var den underliggande volatiliteten i framtiden ska vara och hur marknaden ser dem.

När man gör omvänd konstruktion i svart- och Scholes-formeln för att inte beräkna värdet på optionsvärdet, men man tar input såsom marknadspriset för optionen som ska vara optionens inneboende värde och då måste man arbeta bakåt beräkna volatiliteten. Volatiliteten som är underförstådd i priset på optionen kallas således den underförstådda volatiliteten.

C = SN (d 1 ) - N (d 2 ) Ke -RT

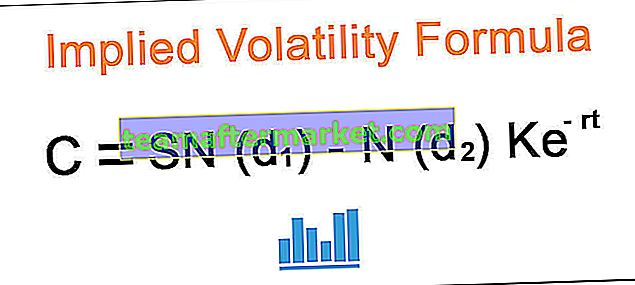

Var,

- C är Option Premium

- S är aktiens pris

- K är Strike Price

- r är den riskfria räntan

- t är tiden till mognad

- e är den exponentiella termen

Man måste arbeta bakåt i ovanstående formel för att beräkna underförstådd volatilitet.

Beräkning av den underförstådda volatiliteten (steg för steg)

Beräkningen av underförstådd volatilitet kan göras i följande steg:

- Steg 1 - Samlade insatserna från Black and Scholes-modellen, såsom marknadspriset för det underliggande som kan vara aktie, marknadspriset på optionen, lösenpriset för den underliggande, tiden att löpa ut och den riskfria räntan .

- Steg 2 - Nu måste man mata in ovanstående data i Black and Scholes Model.

- Steg 3 - När stegen ovan är slutförda måste man börja göra en iterativ sökning genom att göra försök och fel.

- Steg 4 - Man kan också göra interpolering som kan vara nära den underförstådda volatiliteten och genom att göra detta kan man få ungefärlig närliggande implicit volatilitet.

- Steg 5 - Det här är inte enkelt att beräkna eftersom det kräver omsorg i varje steg för att beräkna detsamma.

Exempel

Du kan ladda ner denna Implied Volatility Formula Excel-mall här - Implied Volatility Formula Excel TemplateExempel nr 1

Antag att vid köpkursen är 3,23 är marknadspriset på det underliggande 83,11 och lösenpriset på det underliggande är 80. Det finns bara en dag kvar till utgången och antar att den riskfria räntan är 0,25%. Baserat på den givna informationen måste du beräkna den underförstådda volatiliteten.

Lösning

Vi kan använda nedanstående Black and Scholes-formel för att beräkna ungefärlig underförstådd volatilitet.

Använd nedan angivna data för beräkning av underförstådd volatilitet.

= SN (d 1 ) - N (d 2 ) Ke -RT

3,23 = 83,11 x N (d1) - N (d2) x 80 x e-0,25% *

Med hjälp av iterativ och försök och fel-metod kan vi försöka beräkna vid implicit volatilitet säg vid 0,3 där värdet ska vara 3,113 och vid 0,60 ska värdet vara 3,24, varför volymen ligger mellan 30% och 60%.

Test- och felmetod - Samtalspris till 30%

= 83,11 $ * e (-0,00% * 0,0027)) * 0,99260- $ 80,00 * e (-0,25% * 0,0027) * 0,99227

= $ 3.11374

Test- och felmetod - Samtalspris till 60%

- = $ 83,11 * e (-0,00% * 0,0027)) * 0,89071- $ 80,00 * e (-0,25% * 0,0027) * 0,88472

- = $ 3,24995

Nu kan vi använda interpoleringsmetoden för att beräkna den underförstådda volatiliteten vid vilken den ska finnas:

- = 30% + (3.23 - 3.11374) / (3.24995 - 3.11374) x (60% - 30%)

- = 55,61%

Därför ska den underförstådda volymen vara 55,61%.

Exempel 2

Aktien XYZ har handlats till $ 119. Herr A har köpt köpoptionen till $ 3 som har 12 dagar kvar att löpa ut. Alternativet hade lösenpriset på $ 117 och du kan anta en riskfri ränta på 0,50%. Mr. A som är en näringsidkare vill beräkna den underförstådda volatiliteten baserat på ovanstående information som ges till dig.

Lösning

Vi kan använda nedanstående Black and Scholes-formel för att beräkna ungefärlig underförstådd volatilitet.

Använd nedan angivna data för beräkning av underförstådd volatilitet.

= SN (d 1 ) - N (d 2 ) Ke -RT

3,00 = 119 x N (d1) - N (d2) x 117 x e-0,25% * 12/365

Med hjälp av iterativ och försök- och felmetod kan vi försöka beräkna vid implicit volatilitet säg vid 0,21 där värdet ska vara 2,97 och vid 0,22 ska värdet vara 3,05, varför volymen ligger mellan 21% och 22%.

Test- och felmetod - Samtalspris till 21%

- = $ 119,00 * e (-0,00% * 0,0329)) * 0,68028- $ 117 * e (-0,50% * 0,0329) * 0,66565

- = $ 2,97986

Test- och felmetod - Samtalspris till 22%

- = 119,00 $ * e (-0,00% * 0,0329)) * 0,67327- $ 117 * e (-0,50% * 0,0329) * 0,65876

- = $ 3,05734

Nu kan vi använda interpoleringsmetoden för att beräkna den underförstådda volatiliteten vid vilken den ska finnas:

- = 21% + (3. - 2.97986) /(3.05734 - 2.97986) x (22% - 21%)

- = 21,260%

Därför ska den underförstådda volymen vara 21,26%

Exempel # 3

Antag att börskursen på Kindle är $ 450 och dess köpoption är tillgänglig till $ 45 för lösenpriset på $ 410 med en riskfri ränta på 2% och det är tre månader att löpa ut för samma. Baserat på ovanstående information måste du beräkna underförstådd volatilitet.

Lösning:

Vi kan använda nedanstående Black and Scholes-formel för att beräkna ungefärlig underförstådd volatilitet.

Använd nedan angivna data för beräkning av underförstådd volatilitet.

= SN (d 1 ) - N (d 2 ) Ke -RT

45.00= 450 x N (d1) - N (d2) x 410 x e-2,00% * (2 * 30/365)

Med hjälp av iterativ och försök och fel-metod kan vi försöka beräkna vid implicit volatilitet säg vid 0,18 där värdet ska vara 44,66 och vid 0,19 ska värdet vara 45,14, varför volymen ligger mellan 18% och 19%.

Test- och felmetod - Samtalspris till 18%

- = 450,00 $ * e (-0,00% * 0,2466)) * 0,87314- 410 $ * e (-2,00% * 0,2466) * 0,85360

- = $ 44,66054

Test- och felmetod - Samtalspris till 19%

- = 450,00 $ * e (-0,00% * 0,2466)) * 0,86129- 410 $ * e (-2,00% * 0,2466) * 0,83935

- = 45,14028 $

Nu kan vi använda interpoleringsmetoden för att beräkna den underförstådda volatiliteten vid vilken den ska finnas:

- = 18,00% + (45,00 - 44,66054) / (45,14028– 44,66054) x (19% - 18%)

- = 18,7076

Därför ska den underförstådda volymen vara 18,7076%.

Se ovanstående excelblad för detaljerad beräkning.

Relevans och användningsområden

Eftersom det är framåtblickande underförstådd volatilitet, ska det hjälpa en att bedöma känslan om volatiliteten på marknaden eller ett lager. Det måste dock noteras att den underförstådda volatiliteten inte kommer att förutsäga i vilken riktning ett alternativ lutar. Denna underförstådda volatilitet kan användas för att jämföra med historisk volatilitet och därför kan beslut fattas baserat på dessa fall. Detta kan vara det mått på risk som näringsidkaren sätter på.