Vad är affärstransaktion?

En affärstransaktion är en bokföringsperiod som avser händelser som inträffar med tredje part (dvs. kunder, leverantörer etc.), som har ett monetärt värde och har ett konkret ekonomiskt värde för företagets ekonomi samt påverkar den ekonomiska ställningen för företaget.

Förklaring

I enklare termer definieras affärstransaktioner som den händelse som inträffar med någon tredje part, vilket är mätbart i monetära överväganden och har en ekonomisk effekt på företaget. Till exempel, när det gäller ett tillverkande företag, måste företaget köpa råvaror som ska användas vid produktion av färdiga varor. För samma sak kommer företaget att ingå en transaktion med säljaren, som kommer att ha ett monetärt värde. detta kommer att påverka företagets ekonomi.

Egenskaper

- Dessa transaktioner är mätbara i monetära termer.

- Det handlar om en händelse som inträffar mellan organisationen och en tredje part.

- Transaktionen bokförs för företaget, inte för något individuellt ändamål.

- De stöds av auktoriserade och legitima dokument relaterade till händelsen eller transaktionen som ingåtts, t.ex. i händelse av en försäljning kommer försäljningsorder och faktura att betraktas som juridiska dokument för att stödja affären.

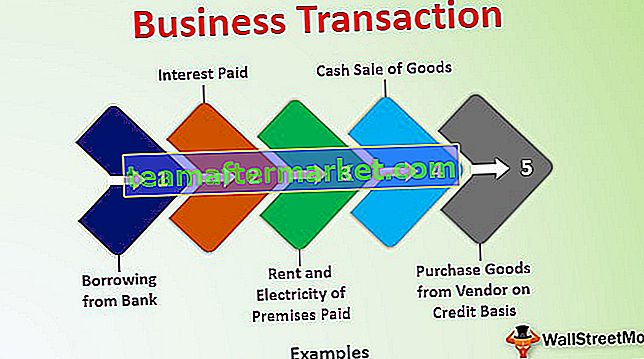

Exempel på affärstransaktioner

# 1 - Låna från banken

Denna transaktion kommer att påverka två konton, det ena är kontant / bankkonto (tillgångar) och det andra är lånekonto (ansvar)

# 2 - Köp varor från leverantören på kreditbasis

Denna transaktion kommer att påverka två konton, det ena är köpkonto, och det andra är leverantörskonto (ansvar), denna transaktion kommer också att påverka lagret eftersom lagerbehållningen ökar (tillgångar).

# 3 - Hyra och el av lokaler betalas

Denna transaktion påverkar två konton, det ena är kontant / bankkonto (tillgångar) och det andra är hyres- och elkontot (utgift).

# 4 - Kontantförsäljning av varor

Denna transaktion påverkar två konton; den ena är kontant- / bankkonto (tillgångar) och den andra är försäljningskonto (inkomst), denna transaktion kommer också att påverka lagret eftersom lagerbehållningen kommer att minska (tillgångar).

# 5 - Betalad ränta

Denna transaktion påverkar två konton, det ena är kontant / bankkonto (tillgångar) och det andra är räntekonto (kostnad).

Typer av affärstransaktioner

Dessa transaktioner kan klassificeras på två grunder. Dessa baser beskrivs enligt följande:

# 1 - Kontanttransaktion och kredittransaktion

- Kontanttransaktion: En transaktion där kontanter är involverade betyder att betalning erhålls eller betalas vid tidpunkten för affären. Till exempel betalade Mr. A Rs 10000 som hyran för sina lokaler kontant. Detta är en kontant transaktion eftersom det innebär kontant betalning vid tidpunkten för transaktionen. På samma sätt köpte Mr. A brevpapper för Rs. 5000 och betalat kontant som vederlag.

- Kredittransaktion: I kredittransaktioner är inte kontanter involverade vid tidpunkten för transaktionen; istället är ersättningen efter en viss tid (kallad kreditperiod). Till exempel sålde Mr. A varor till en kund på kreditbasis och gav honom en kreditperiod på 30 dagar. Så i den här transaktionen är inte kontanter involverade vid försäljningstillfället, men kunden betalar det efter en kreditperiod på 30 dagar.

# 2 - Intern transaktion och extern transaktion

- Intern transaktion: I en intern transaktion är ingen extern part inblandad. Dessa transaktioner involverar inte något utbyte i värde med den andra externa parten, men de har monetära villkor eller värde, dvs. nedskrivning av anläggningstillgångar. Det minskar värdet på anläggningstillgångar.

- Extern transaktion: I en extern transaktion är det två eller flera parter som är inblandade i transaktionen. Det är de vanliga transaktionerna som sker dagligen. Till exempel inköp av varor, försäljning, hyreskostnader, betalade elkostnader etc.

Betydelse

De är dagliga transaktioner och de kan förekomma en gång om året eller mer än en gång om året. Men när du driver ett företag måste det vara flera gånger. Eftersom det inte kommer att finnas någon transaktion betyder det att enheten inte fungerar och att den är på en föråldrad nivå och kommer att stängas så småningom. Så att ha dessa transaktioner innebär att enheten arbetar.

Det beror också på transaktioner att huruvida enheten är en nackdel eller växer. Om det finns få transaktioner i enheten betyder det att det fungerar, men om det finns många transaktioner i enheten betyder det att det växer. Så dessa transaktioner håller företaget existerande och större och ofta de transaktioner som kan relatera till mer konkurrenskraftiga affärsmetoder och affärsinteraktion med företagets externa och interna miljö.

Affärstransaktioner kontra investeringstransaktioner

- Affärstransaktioner är vanligtvis de transaktioner som görs av organisationen och är som handel, handel eller tillverkning. Investeringstransaktioner görs för försäljning eller köp av omsättbara värdepapper och andra tillgångar som kan eller inte kan vara direkt kopplade till verksamheten.

- Affärstransaktioner genererar intäkter, som kallas företagets inkomster och som kan beskattas enligt "Vinst och vinst från affärsfastigheten." Däremot genererar investeringstransaktioner en realisationsvinst som beskattas under rubriken "Inkomst från kapitalvinster."

- Om köp och försäljning av en tillgång är samma som bedömarens allmänna handelsverksamhet, kommer dessa transaktioner att betraktas som affärstransaktioner, medan om köp och försäljning av en tillgång är en oberoende verksamhet mot den vanliga verksamheten. Transaktionerna kommer att betraktas som en investeringstransaktion.

- I allmänhet är frekvensen av dessa transaktioner enorm i antal eftersom de bokförs under verksamheten jämfört med de investeringstransaktioner som har gjorts eftersom de är oberoende transaktioner.

Fördelar

- Registrering av dessa transaktioner hjälper till att utvärdera effektiviteten av affärs- och vinstgenerering av företaget under respektive period.

- Transaktionsregistreringen hjälper till att dela upp inkomsterna från affärsverksamheten från de andra inkomsterna, som kan vara försämrade med en kapitalvinst, lotteriinkomst, löneinkomst etc.

- De bokförs och vid årsskiftet eller under en viss period upprättas slutkonton genom dem för att fastställa bedömarens ekonomiska ställning.

- Det hjälper bedömaren att registrera och lämna in sina inkomstdeklarationer enligt lagstadgade normer med en korrekt förgrening av hans inkomst och utgifter till lämpliga huvuden.

Slutsats

Affärstransaktioner är de transaktioner som bedömaren gör för affärsändamålet med tredje part. mätt i monetära övervägande; registreras i bedömarens bokföring. Registreringen av dessa transaktioner i bedömningsmottagarens konton beror på de dokument som är relaterade till händelsen, som ger korrekt stöd för att motivera transaktionerna. Registrering av affärstransaktioner hjälper bedömda att utvärdera sina affärsintäkter åtskilda från andra inkomster. Förgreningen hjälper bedömaren att lämna in sin inkomstdeklaration (ITR) under den tid som krävs enligt de lagstadgade normerna.