Journalpost för upplupna utgifter

Upplupen kostnad Journalpost är den journalbokning som skickats för att registrera de kostnader som företaget har haft under en redovisningsperiod men som inte betalats faktiskt under den redovisningsperioden där utgiftskontot kommer att debiteras och det upplupna skuldkontot krediteras

Upplupen kostnad avser den kostnad som redan har uppstått men för vilken betalningen inte görs. Denna term kommer till spel när det i stället för kostnadsdokumentationen görs en bokföring för att redovisa en upplupen kostnad i resultaträkningen tillsammans med en motsvarande skuld som i allmänhet klassificeras som en kortfristig skuld i balansräkningen.

- Om journalposten inte skapas visas kostnaden inte alls i företagets finansiella rapporter under förekomsten, vilket kommer att resultera i en högre rapporterad vinst under den perioden.

- Kort sagt, denna bokföring som redovisas i de finansiella rapporterna förbättrar uttalandenas noggrannhet. Kostnaden matchar intäkterna som den är kopplad till.

Exempel på upplupen kostnadspost

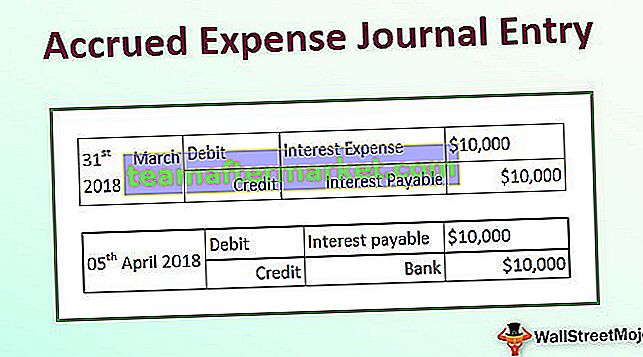

Låt oss säga att ett företag XYZ Ltd som har betalat ränta på det utestående lånet på 1 000 000 USD för mars 2018 den 5 april 2018. Räntan debiteras 1% per månad. Bestäm den upplupna bokföringen av kostnad för exemplet med tanke på att XYZ Ltd rapporterade räkenskapsåret i slutet av den 31 mars 2018.

Enligt matchningskonceptet kommer XYZ Ltd att redovisa räntekostnaden på $ 10.000 (= 1% * $ 1.000.000) i räkenskaperna för räkenskapsåret som slutar den 31 mars 2018, även om räntan betalades under nästa redovisningsperiod, eftersom den är relaterad till perioden som slutar den 31 mars 2018. T

den efter bokförda bokföringen kommer att redovisas för att redovisa upplupna räntekostnader:

Bokföringen kommer att återföras på dagen för räntebetalningen, dvs. den 5 april 2018, och följande redovisningspost kommer att registreras under det påföljande räkenskapsåret:

Fördelar

- Den främsta fördelen är den korrekta representationen av företagets vinst, som annars kommer att överskattas.

- Med tanke på att de finansiella transaktionerna registreras omedelbart när de inträffar är chanserna för avvikelser eller fel nästan noll. Informationen är också lättillgänglig för revision eller liknande aktiviteter eftersom alla transaktioner registreras hela tiden. Under periodiserad redovisning blir skulderna mer transparenta.

- En annan fördel är att användarna av bokslutet kan se alla företagens skyldigheter tillsammans med de datum då det förfaller till betalning. Enligt bokföringsgrunderna är inte hela transaktionens omfattning helt klar.

- Till skillnad från kontantredovisning, redovisning av upplupna utgiftsdagboksunderlag i dubbelpostsystemet. Det betyder att medan ett konto debiterar krediteras ett annat konto. Som sådan kan en ekonomisk användare se att ett konto minskar medan det andra ökar. Det förbättrar noggrannheten i redovisningssystemet som gör det enklare under revisioner.

- En annan fördel är det faktum att GAAP redovisar periodiserad redovisning, och som sådan följer ett stort antal företag praxis att registrera upplupna kostnader.

Nackdelar

- Eftersom periodiseringsbokföring är en utmanande uppgift för företag att registrera eftersom varje gång en transaktion sker måste det göras en bokföring i bokföringen. Som sådan är upprätthållandet av bokföring av upplupna utgiftsdagboksposter ett svårt jobb.

- När det gäller ett enormt företag finns det flera hundratusentals finansiella transaktioner som registreras på en enda dag. Att hålla så många upplupna utgifter varje dag, dag efter dag, är ett svårt jobb för en revisor.

Viktiga poäng att notera om upplupen kostnadspost

Ett företag redovisar vanligtvis en ökning av upplupna kostnader omedelbart när det inträffar. Det krediteras upplupna kostnader på skuldsidan i balansräkningen. Ökningen av upplupna kostnader kompletteras med en ökning av motsvarande kostnadskonto i resultaträkningen. Därför debiterar företaget sedan kostnadskontot och infogar det som en kostnadspost i resultaträkningen. Därför har en ökning av upplupna kostnader en minskande effekt på resultaträkningen.

Å andra sidan sker en minskning av upplupna kostnader när ett företag betalar ner sina utestående leverantörsskulder vid ett senare tillfälle. För att redovisa en minskning av upplupna kostnader kommer ett företag att debitera leverantörsskulderna för att minska de konton som ska betalas på skuldsidan och kreditera kontantkontot på tillgångssidan med samma belopp. Det bör noteras att de kontanta betalningarna under den aktuella perioden inte är en kostnad för denna period eftersom motsvarande kostnad har inträffat och därefter registrerats under föregående räkenskapsperiod. En minskning av upplupna kostnader påverkar därför inte resultaträkningen.

Slutsats

Även om upplupna kostnader inte betalas under samma period när de inträffar, tas de upp i balansräkningen för perioden. Det är avgörande ur en revisors synvinkel, eftersom det hjälper honom att upprätthålla ett transparent redovisningssystem i linje med matchningsprincipen. Ur en investerares perspektiv hjälper också upplupna kostnader till att fastställa den korrekta bilden av företagets vinst.