Huvudskillnaden mellan redovisning och redovisning är att redovisning är processen för att registrera, upprätthålla och rapportera företagets ekonomiska angelägenheter som visar företagets tydliga ekonomiska ställning, medan revisionen är en systematisk granskning av bokföringen och företagets övriga dokument för att veta att om uttalandet visar en rättvis bild av organisationerna.

Redovisning kontra revision

Bokföring är en handling för att upprätthålla ett företags monetära register på ett sätt som de kan hjälpa till vid upprättandet av finansiella rapporter, vilket ger en korrekt och rättvisande bild av företagets verksamhet. Som vi noterar från Colgates SEC Filings är de skyldiga att upprätta finansiella rapporter enligt regleringsmyndighetens riktlinjer.

Revision är däremot utvärderingen av finansiella poster / redovisningar upprättade genom redovisningsfunktionen. Syftet är att säkerställa tillförlitligheten i de finansiella rapporterna. När det gäller Colgate granskade PricewaterhouseCoopers LLP effektiviteten i Colgates interna kontroll över finansiell rapportering 2016.

I den här artikeln om redovisning kontra revision mer detaljerat -

Vad är redovisning?

Bokföring är affärsspråket. Varje företag mäts i antal och dessa siffror kommer fram till att använda bokföring. Låt oss ta enkla exempel på vilken typ av nummer som krävs av affärsmän dagligen:

- Hur stor är mängden sålda varor under innevarande månad / kvartal / år?

- Vad är den totala kostnaden under månaden / kvartalet / året?

- Tjänar företaget vinsten eller ådrar sig stora förluster? I båda fallen, vad är kvantiteten för denna vinst / förlust? Hur stor är andelen vinst / förlust jämfört med den totala försäljningen?

- Hur mycket är besparingen (positivt sparande kommer att utgöra en fördel medan ett negativt besparing innebär att företaget har spenderat mer) i kostnaden jämfört med förra månaden?

- Hur många anställda är för närvarande anställda i organisationen?

- Vad är företagets vinstmarginal?

- Hur växer företaget under de senaste tio åren?

- Vad är företagets totala marknadsandel?

- Vad är vinsten för varje butik för företaget?

Ovanstående frågor kan besvaras med hjälp av redovisning. Bokföring har olika grenar, såsom:

# 1 - Ekonomisk redovisning

Huvudfokus för finansiell redovisning är att upprätthålla, bearbeta, gruppera, sammanfatta och analysera finansiell information om företaget på ett sätt som ger en korrekt och rättvisande bild av olika interna och externa intressenter i företaget.

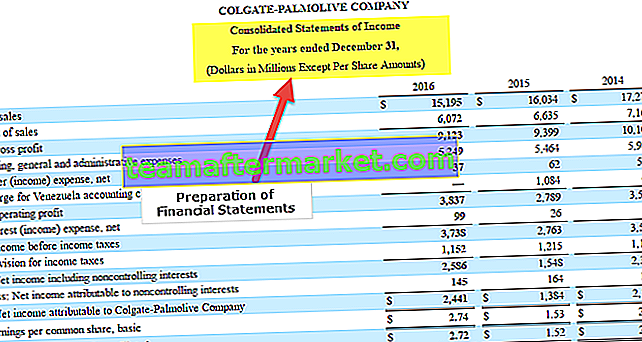

Som vi ser från ögonblicksbilden nedan från Colgate 10K är huvudfokus för finansiell redovisning att upprätta de finansiella rapporterna, nämligen resultaträkningen, balansräkningen och kassaflödet.

källa: Colgate 10K Filings

Följande är den grafiska återgivningen av den finansiella redovisningsprocessen:

# 2 - Kostnadsredovisning

Kostnadsredovisning är fördelaktig med tanke på att kosta olika produkter. Det hjälper till att få fram ett kostnadspris för komplexa produkter som kräver olika råvaror, processer och ingredienser vid tillverkningen. Det hjälper också till att identifiera de viktigaste kostnaderna (fasta och variabla) som är kopplade till varje produkt och break-even-punkten för produkterna.

Detta tjänar ett viktigt syfte för ett visst företag. Det får en kostnad som i sin tur hjälper till att beräkna produktens försäljningspris. Försäljningspriset kommer att härledas på grundval av olika parametrar, såsom marginalprocenten som ska hållas av företaget, marknadens konkurrenskraft, strategi för att sälja produkten etc.

Om du vill lära dig kostnadsredovisning professionellt kan du titta på 14+ videotimmar med kurs om kostnadsredovisning

# 3 - Ledningsredovisning

Detta avsnitt har mer att göra med planerings- och supportbeslut. Uppgifterna organiserade av andra redovisningsområden analyseras vidare för att planera, fatta strategiska beslut och förbereda en färdplan. Här utarbetas rapporter (MIS - Management Information System) dagligen / veckovis / månadsvis för intern publik som ekonomichef, verkställande direktör, chefer och andra chefer på toppnivå som fattar välgrundade beslut på uppdrag av företag. Rapporterna hjälper dem att få ett bättre perspektiv och fatta välgrundade beslut. Några av dessa beslut involverar - kapitalbudgettering, trendanalys, prognoser etc.

Några andra typer av redovisning är skatteredovisning, personalresurs, statsredovisning etc.

Vad är revision?

Revision är en verifiering, kontroll och utvärdering av finansiella rapporter. Eftersom de finansiella rapporterna upprättas på grundval av en organisations redovisning, omfattar revision också kontrollen av bokföringen.

Det hjälper till att bestämma giltigheten och tillförlitligheten för redovisningsinformation som representeras av finansiella rapporter.

Revision kan sägas vara mer en post mortem-aktivitet. När processen för ekonomisk redovisning har slutförts för ett visst år kan granskningsprocessen starta.

Revision kan delas in i extern revision och intern revision

| kostar olika produkter |

:

| kostar olika produkter |

Redovisning kontra revision - Topp 11 skillnader

| Sr. nr | Skillnad | Bokföring | Granskning |

| 1 | Definition (Redovisning kontra revision) | Bokföring är en handling för att upprätthålla ett företags monetära register på ett sätt som de kan hjälpa till vid upprättandet av finansiella rapporter, vilket ger en korrekt och rättvisande bild av företagets verksamhet. | Revision är utvärdering av finansiella poster / redovisningar upprättade genom redovisningsfunktionen. Syftet är att säkerställa tillförlitligheten i de finansiella rapporterna. |

| 2 | Tillsynsmyndigheter (Redovisning kontra revision) | Redovisningsstandarder utfärdas av International Accounting Boards, som måste följas när de upprättar finansiella rapporter. | Revisionsstandarder utfärdas av International Auditing Boards, som måste följas vid revision av finansiella rapporter. |

| 3 | Syfte (Redovisning kontra revision) | För att ge en korrekt och rättvisande bild av de finansiella rapporterna till olika användare | För att verifiera tillförlitligheten i bokslutets sanna och ärliga uppfattning |

| 4 | Huvudkategorier (Redovisning kontra revision) | Några underrubriker är följande:

| Revision kan delas in i:

|

| 5 | Viktiga leveranser (Redovisning kontra revision) | Bokslut är den kritiska redovisningen, och densamma består av följande:

| En revisionsrapport är en viktig leverans av revision och densamma kan klassificeras i följande:

|

| 6 | Arbetet utförs av (Redovisning kontra revision) | Bokförare och revisorer | Revisorer (Det är väsentligt för en revisor att ha kunskap om redovisning. Utan grundlig kunskap kan en revisor inte intyga de finansiella rapporterna. Å andra sidan behöver en revisor inte känna till revisionsprocesserna) |

| 7 | Viktiga färdigheter krävs (Redovisning kontra revision) | Några av de kritiska färdigheter som en revisor behöver är:

| Några av de kritiska färdigheter som krävs av en revisor är:

|

| 8 | Dagliga aktiviteter inblandade (Redovisning kontra revision) | En daglig revisors dagliga verksamhet kommer att omfatta följande:

| En revisors dagliga aktiviteter kommer att omfatta följande:

|

| 9 | Ansvarsnivå (Redovisning kontra revision) | En revisor är en del av organisationens medelhantering. Här är ansvaret att presentera en rättvisande bild av företagets ekonomiska ställning för olika intressenter. Anmärkning: En grundlig bakgrundskontroll krävs i det här fallet eftersom revisorn är i stånd att manipulera företagets ekonomiska resultat. | En revisor kan vara såväl intern som extern i organisationen. När det gäller en intern revisor kommer han / hon att vara en del av organisationens medelnivåledning. När det gäller en extern revisor väljer företagen certifierade revisionsföretag som är välkända i branschen. På ett sätt är revisorns ansvarsnivå mer än revisorn. Rapporten som utfärdats av dem är ett intyg om revisorns arbete. Obs: En grundlig bakgrundskontroll krävs, även i det här fallet, eftersom en revisor intygar en revisors arbete. Om en revisor inte är försiktig med att utföra sina uppgifter kan det finnas gott om bedrägerimöjligheter för redovisningsteamet. |

| 10 | Startpunkt (Redovisning kontra revision) | Utgångspunkten för redovisningen är bokföring, dvs att föra register över företagets ekonomiska angelägenheter, som sedan används för att upprätta organisationens finansiella rapporter. | Revision startar när en revisors arbete är slutfört. När bokslutet har upprättats börjar revisorn att kontrollera att finansiella rapporter är fullständiga och korrekta. |

| 11 | Period (Redovisning kontra revision) | Det är en pågående aktivitet. Bokslutet kan upprättas kvartalsvis och årligen, men registrering av journalbokningar och andra redovisningsfunktioner är en kontinuerlig process. | Detta är en periodisk aktivitet. En årlig revision av de finansiella rapporterna är ett lagstadgat krav i de flesta länder. Många företag föredrar också att göra en granskning kvartalsvis. |

Slutsats

Redovisning kontra revision är inbördes relaterade och går hand i hand med varandra. Det arbete som utförts av revisorn är certifierat av revisorn. Revisorns jobb har ingen betydelse om den grundläggande redovisningsramen inte är etablerad i organisationen. Om det inte finns någon som certifierar det arbete som utförts av revisorn kommer det att finnas säkerhet om tillförlitligheten för de uppgifter som presenteras i bokslutet. En revisor tillför värde till revisorernas arbete.

De två kan också arbeta hand i hand, speciellt om processer inrättas i organisationen. Kontrollerna som utformats och implementerats av revisorn kan testas av revisorn. Eventuella kontrollgap som är högriskområden kan också påpekas av revisorerna. Revisorerna kan använda sin erfarenhet och expertis och ge möjliga förslag / lösningar för processförbättringar. Dessa kan implementeras av revisorn för bättre riskhantering.

Dessa interna kontroller, som fastställs av revisorerna och revisorerna tillsammans, godkänns i allmänhet av ledningen. De kan vara så enkla som ett manuellt system för tillverkarkontroll där tillverkaren förbereder ett dokument (t.ex. en kontantkupong) och får det godkänt av en överordnad. Dessa kontroller kan också vara lika komplexa som en inbyggd funktion i ERP, vilket markerar och tillåter skapandet av en dubblettleverantörsbok genom att kontrollera det unika företagsidentifieringsnumret.