Skewness Betydelse

Skewness beskriver hur mycket statistisk datafördelning är asymmetrisk från normalfördelningen, där fördelningen är lika uppdelad på varje sida. Om en fördelning inte är symmetrisk eller normal är den skev dvs. det är antingen frekvensfördelningen snedställd till vänster eller till höger sida.

Typer av skevhet

Om fördelningen är symmetrisk har den en snedhet på 0 och dess medelvärde = median = läge.

Så i princip finns det två typer -

- Positiv : Fördelningen är positivt skev när det mesta av distributionsfrekvensen ligger på höger sida av distributionen och har en längre och fetare höger svans. Där distributionens medelvärde> median> läge.

- Negativ : Fördelningen är negativt skev när större delen av distributionsfrekvensen ligger på vänster sida av distributionen och har en längre och fetare vänster svans. Där distributionens medelvärde <Median <-läge.

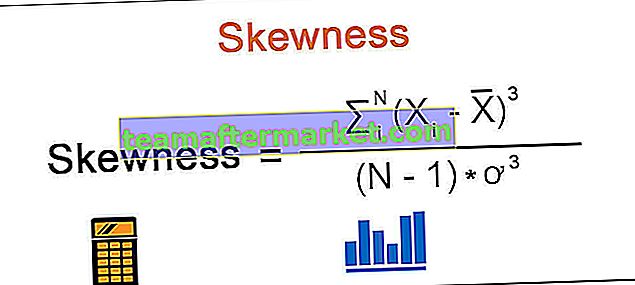

Formel

Skewness formula visas som nedan -

Det finns flera sätt att beräkna snedheten hos datadistributionen. En av dem är Pearsons första och andra koefficienter.

- Pearsons första koefficienter (Mode Skewness): Den är baserad på distributionens medelvärde, läge och standardavvikelse.

Formel: (medelvärde - läge) / standardavvikelse.

- Pearsons andra koefficienter (Median Skewness): Den är baserad på medelvärdet, medianen och standardavvikelsen för fördelningen.

Formel: (medelvärde - median) / standardavvikelse.

Som du kan se ovan har Pearsons första skevhetskoefficient läge som sin enda variabel för att beräkna det och det är bara användbart när data har mer repetitivt antal i datamängden, som om det bara finns några få repetitiva data i datamängden som tillhör till läge, då är Pearsons andra snedhetskoefficient mer tillförlitligt mått på central tendens eftersom den anser att medianen för datamängden istället för läget.

Till exempel:

Datauppsättning (a): 7,8,9,4,5,6,1,2,2,3.

Datauppsättning (b): 7,8,4,5,6,1,2,2,2,2,2,2,2,2,2,2,3.

För båda datauppsättningarna kan vi dra slutsatsen att läget är 2. Men det är inte meningsfullt att använda Pearsons första skevhetskoefficient för datamängden (a) eftersom dess nummer 2 bara visas två gånger i datamängden men det kan användas för att göra för datamängd (b) eftersom den har ett mer repetitivt läge.

Ett annat sätt att beräkna skevhet med formeln nedan:

- = Slumpmässig variabel.

- X = fördelningsmedelvärde.

- N = Total variabel i fördelningen.

- α = standardavvikelse.

Exempel på skevhet

För att förstå detta koncept mer detaljerat, låt oss titta på exemplet nedan:

Du kan ladda ner denna Skewness Excel-mall här - Skewness Excel-mall

I XYZ management college överväger 30 sista årsstudenter anställning i QPR-forskningsföretaget och deras ersättningar baseras på studentens akademiska resultat och tidigare arbetserfarenhet. Nedan visas uppgifter om studentens ersättning i PQR-forskningsföretag.

Lösning

Använd nedanstående data

Beräkning av medelvärde för distribution

- = ($ 400 * 12 + $ 500 * 8 + $ 700 * 5 + $ 850 * 3 + $ 1000 * 2) / 30

- Distributionsmedelvärde = 561,67

Beräkning av standardavvikelse

- Standardavvikelse = √ {(Summan av avvikelsefyrkanten * Antal studenter) / N}.

- Standardavvikelse = 189,16

Beräkning av skevhet kan göras enligt följande -

- Skewness: (summan av avvikelsekuben) / (N-1) * Standardavvikelsens kub.

- = (106374650.07) / (29 * 6768161.24)

- = 0,54

Därför berättar värdet 0,54 oss att distributionsdata är något snedställda från normalfördelningen.

Fördelar

- Skevhet är bättre att mäta resultatet för investeringsavkastningen.

- Investeraren använder detta när man analyserar datamängden eftersom den tar hänsyn till distributionens yttersta än att bara förlita sig på

- Det är ett allmänt använt verktyg i statistiken eftersom det hjälper till att förstå hur mycket data som är asymmetrisk från normalfördelningen.

Nackdelar

- Skevhet sträcker sig från negativ oändlighet till positiv oändlighet och det blir ibland svårt för en investerare att förutsäga trenden i datamängden.

- En analytiker förutspår en tillgångs framtida resultat med hjälp av den finansiella modellen som vanligtvis förutsätter att data normalt distribueras men om distributionen av data är skev så återspeglar denna modell inte det faktiska resultatet i dess antagande.

Betydelse

I statistik spelar det en viktig roll när distributionsdata inte normalt distribueras. De extrema datapunkterna i datauppsättningen kan leda till att datadistribution snedställs åt vänster (dvs. extrema data i datauppsättningen är mindre, den snedställda datamängden är negativ vilket resulterarOriginal text

Slutsats

Skakhet är helt enkelt hur mycket datauppsättning som avviker från dess normala distribution. Ett större negativt värde i datamängden innebär att distributionen är negativt skev och större positivt värde i datamängden innebär att distributionen är positivt fördelad. Det är ett bra statistiskt mått som hjälper investeraren att förutsäga avkastning från distributionen.